Rapport

Mid Year Real Estate Market Outlook 2024

Herstel vastgoedbeleggingsmarkt is ingezet

juli 18, 2024

Op zoek naar een pdf van deze inhoud?

De eerste helft van 2024 liet duidelijk een opleving van activiteit zien bij vastgoedbeleggers in Nederland. Veel vastgoed is in de laatste twee jaar fors in waarde teruggebracht en inmiddels lijkt er een brede consensus te ontstaan over de prijsvorming bij kopers en verkopers van vastgoed. Tegen deze achtergrond werd de aankoop van vastgoed een stuk aantrekkelijker, en keerde de dynamiek de afgelopen maanden gestaag terug. Ten opzichte van het historische dieptepunt van H1 2023 - waar voor slecht €3,2 miljard werd geïnvesteerd - toonde het eerste halfjaar van 2024 met een volume van €4,6 miljard een serieuze groei van 44%.

Logistiek blijft de grootste sector met een beleggingsvolume van ruim €1,6 miljard, een toename van 15% ten opzichte van H1 2023. Met name de beleggingen in woningen en winkels namen toe ten opzichte van H1 2023, met respectievelijk 71- en 103%. Ook werd er aanzienlijk meer belegd in hotels; werd er in H1 2023 slechts €42 miljoen belegd, in het afgelopen halfjaar liep dit beleggingsvolume op naar maar liefst €250 miljoen. Vooral kantoren blijft achter in volume ten opzichte van voorgaande jaren. Hoewel ook hier weer sprake is van groei (37%) ten opzichte van H1 2023, blijft het H1 2024 volume sterk achter bij langjarige gemiddeldes.

ECB zoekt balans in verder verlagen van de rente

In welke mate de positieve tendens doorzet is in zekere mate afhankelijk van de ontwikkeling van de kapitaalmarktrente en in het verlengde daarvan het rentebeleid. Afgelopen juni was daarmee dan ook een belangrijk moment waarin de ECB haar beleid kantelde. Een daling van de beleidsrente die al enige tijd door de markt werd verwacht – en ingeprijsd – terwijl dit vanuit de omstandigheden misschien altijd nog iets te vroeg is gelet op het kerninflatieniveau in combinatie met de nog altijd hoge loonstijgingen in Europa. Ondanks dat de trend neerwaarts is, liggen de loonstijgingen in Nederland ook nog altijd op ongeveer 4,5%. Deze structurele loonstijgingen zorgen ervoor dat een loonprijsspiraal nog altijd niet volledig is afgewend en daarmee de prijsstijgingen nog altijd zichtbaar zijn in de consumentengoederen en de dienstensector.

Als we naar de nabije toekomst kijken blijft het voor de ECB zoeken naar een juiste balans tussen de inflatie bestrijden enerzijds en het stimuleren van de economie anderzijds. Hierbij dient niet alleen rekening te worden gehouden met de inflatie, economische ontwikkeling en de loonstijgingen, maar ook de internationale concurrentiepositie en daarmee valutakoersen vormen daarin een rol evenals het nog altijd lopende ‘quantitative easing’.

Al met al verwacht CBRE dat er tot het einde van het jaar 25 tot maximaal 50 basispunten daling van de beleidsrente in het verschiet ligt. Deze verwachte daling is echter al ingeprijsd in de huidige kapitaalmarktrente, waardoor naar verwachting de renteontwikkeling weinig volatiliteit zal vertonen.

Beleggingsdynamiek komt langzaam op stoom

De ontwikkeling van het 12-maands voortschrijdend beleggingsvolume toont duidelijk dat in 2023 het beleggingsvolume snel afnam, en zijn dieptepunt bereikte in het laatste kwartaal van 2023. Met name de dalende kapitaalwaardes en volatiliteit van financieringsrentes zorgden voor terughoudendheid bij beleggers. Inmiddels is te zien dat de markt voorbij het dieptepunt is, nu belangrijke condities voor het terugkeren van kapitaal, zoals stabiele financieringsrentes en kapitaalwaardes, geconsolideerd lijken.

De eerste twee kwartalen van 2024 tonen al een progressieve groei van het voortschrijdend beleggingsvolume. Bovendien zal de zeer recente renteverlaging naar verwachting nog een impuls geven aan het beleggingsvolume in de tweede helft van 2024. Dat betekent ook dat de “window-of-opportunity” voor opportunistische of value-add beleggingen langzaamaan kleiner wordt, met name doordat het aantal spelers op de markt weer verder gaat toenemen.

Eén van de belangrijkste redenen voor beleggers om weer actiever op de markt te worden is de stabilisatie in de prijsvorming. Vanaf medio 2022 zag CBRE het netto aanvangsrendement in sterke mate toenemen. De accelaratie in de stijging in het netto aanvangsrendement vlakte enigszins af begin 2023, echter bleef de markt in heel Europa een jaar lang zoekende naar de juiste prijsvorming. Sinds begin van dit jaar is echter een ander beeld zichtbaar en lijken de netto aanvangsrendementen volledig te stabiliseren. Rekening houdend met een vertragingseffect in de taxaties betekent dat dit in de loop van het jaar boekwaarden weer volledig in lijn komen met de marktprijzen wat de dynamiek in de markt in sterke mate verbeterd.

Tegelijkertijd kan de vraag opsteken in hoeverre de dalende beleidsrente en daarmee de kapitaalrente weer ruimte toelaat voor een daling van de aanvangsrendementen. Voor het prime product is dit echter te vroeg. Als naar de huidige risicopremies wordt gekeken dan zijn deze nog altijd historisch laag. Ook bij een eventuele daling van de staatsobligatierente in de rest van het jaar is niet de verwachting dat dit daarom direct zal leiden tot een neerwaartse beweging van de aanvangsrendementen.

Dit kan anders zijn bij core+ of value add producten. Bij dit soort beleggingsproducten neemt de vraag inmiddels dermate toe dat dit ook tot opwaartse prijsdruk kan leiden en daarmee het aanvangsrendement kan laten dalen.

Internationaal: Nederland voorop in het herstel

Plaatsen we de situatie van Nederland in perspectief van Europa, dan blijkt in heel Europa sprake van een verbeterd sentiment. Met een stijging van het beleggingsvolume van 10% in heel Europa lijkt er dus marktbreed sprake van enig herstel. Als echter naar de grotere en omliggende landen wordt gekeken dan blijkt er wel degelijk sprake van verschil in herstelsnelheid.

Ten delen heeft dit te maken met de snelheid waarmee verschillende landen het vastgoed afwaarderen. Naarmate de afwaardering sneller verloopt, lijkt ook de liquiditeit ook eerder terug te komen in de markt. Daarnaast heeft het uiteraard ook te maken met de historische samenstelling van de beleggingsvolumes in verschillende landen. Zo is het aandeel kantoorbeleggingen historisch gezien altijd relatief groot geweest in Duitsland en Frankrijk. Dit is dan ook één van de redenen dat met name in Frankrijk de beleggingsdynamiek nog altijd achter blijft bij de andere Europese landen.

Nederland profiteert dan ook niet alleen vanwege de relatief snelle afwaardering in de markt ten opzichte van andere Europese landen ook doordat het overgrote deel van het beleggingsvolume wordt gemaakt de logistieke sector. Een sector die – vanwege de forse huurgroei – een minder sterke afwaardering heeft genoteerd en tevens een forse toename zag in belangstelling van beleggers om in te investeren.

Sectoraal nog grote verschillen in het herstel met de hotelbeleggingsmarkt als koploper

Sectoraal zijn er dan ook grote verschillen zichtbaar in het marktherstel. Zichtbaar is dat alle sectoren een sterke verbetering laten zien ten opzichte van de eerste helft van 2023. Als echter het vergelijk wordt gemaakt met het vijf jaarsgemiddelde dan blijkt dat het volume nog altijd aanzienlijk lager ligt. Als daarin de waardedaling in wordt meegenomen dan valt op dat de dynamiek alleen op de hotelmarkt, winkelmarkt en in mindere mate de logistieke markt weer op een vergelijk niveau ligt dan in de afgelopen vijf jaar.

In de nasleep van de coronajaren is de hotelbeleggingsmarkt bezig met een snel herstel vergeleken met andere sectoren. De exploitatieresultaten zijn sterker dan ooit te voren. In vergelijking met vorig jaar is echter zichtbaar dat kopende partijen weer overtuigd zijn van het hotelproduct en daarmee de prijs willen betalen die verkopende partijen al langer aanhielden voor hun hotelbeleggingen. Sterker, inmiddels zien we - met een sterke concentratie in Rotterdam - dat er ook weer herontwikkelingen van kantoorruimte worden opgestart om in de groeiende vraag naar hotelkamers te kunnen voorzien.

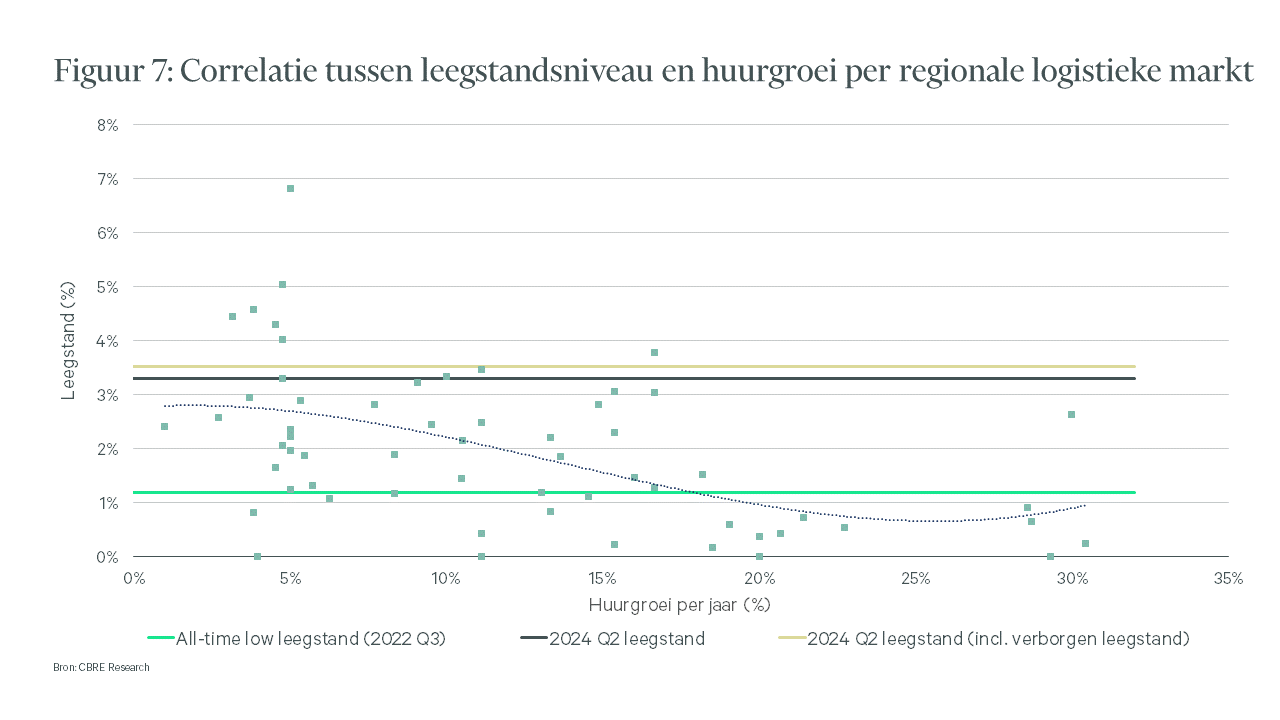

Logistiek: verwachte huurgroei valt terug door oplopende leegstand

In de eerste helft van 2024 bereikte het beleggingsvolume €1,6 miljard, waarmee de logistieke sector met enige afstand de grootste assetklasse voor beleggingen blijft. Ongeveer 34% van het beleggingsvolume in de eerste helft van het jaar kwam van industrieel en logistiek vastgoed. Het beleggingsvolume voor logistiek vertegenwoordigt al 67% van het totale volume van 2023, wat wijst op een aanzienlijk herstel van de logistieke sector.

Toch lijkt ook een zekere winstwaarschuwing op haar plaats. De gebruikersmarkt laat voor het eerst duidelijke sporen zien van een ruimere beschikbaarheid. Na jaren van groei van de voorraad en krimp van de leegstand en daarmee aanhoudende stijgende huurniveau lijkt deze marktomstandigheid te kantelen. De economische leegstand is in relatief korte tijd gestegen van 1,2% (Q3 2022) naar 3,3%, rekeninghoudend met onderverhuur aanbod ligt dit zelfs op 3,5%. Nog altijd een relatief lage leegstand, echter heeft het wel forse implicaties voor de markthuurgroei op korte termijn. De sterke relatie tussen leegstandsniveau en huurgroei impliceert dat de huurgroei in de meeste logistieke regio’s wordt teruggebracht tot een bandbreedte van 0 tot 5% per jaar. Deze stap terug in markthuurgroeiverwachting kan uiteindelijk ook enig implicatie hebben voor het verwachte netto aanvangsrendement die zichtbaar is in de markt. Deze kan in het komende half jaar dan ook in sommige regio’s nog licht opwaarts bewegen.

Wonen: ondanks herstel van nieuwbouwinvesteringen staat omvang huursector onder druk

De woningbeleggingsmarkt is in 2024 langzaamaan begonnen aan een herstel ten opzichte van het zeer matige beleggingsvolume in 2023. Het eerste halfjaar vertoonde met een volume van € 1,4 miljard een groei van 70,3% ten opzichte van H1 2023, toen slechts € 822 miljoen werd geïnvesteerd in woningen. De groei ten opzichte van H1 van vorig jaar werd met name veroorzaakt door een sterke toename van beleggingen in bestaande bouw, die uitkwamen op een totaal van € 646 miljoen. Dat is een volumegroei van 177% ten opzichte van H1 2023. Ook het nieuwbouwinvesteringsvolume is toegenomen ten opzichte van H1 2023 (28%), en kwam uit op € 754 miljoen.

De toename van beleggingsvolume in nieuwbouwwoningen stemt positief gezien de krappe private huursector. Echter ziet CBRE tegelijkertijd dat bij beleggingen in bestaande woningen de uitpondstrategie in sterke mate dominant blijft. Inmiddels betreft het percentage huurwoningen dat op basis van een uitpondstrategie wordt aangekocht maar liefst 86%. Omdat deze woningen dus op termijn van de huurmarkt verdwijnen – en er daarnaast een forse uitpondgolf gaande is in de private beleggersmarkt – zal de huurwoningvoorraad in de komende jaren ondanks de nieuwbouw kleiner worden. Met sterkere huurgroei in het ongereguleerde segment als gevolg.

Kantoren: groeiende bedrijven compenseren nog altijd hybride werken impact

Met een beleggingsvolume van €600 miljoen in kantoorvastgoed na het eerste halfjaar van 2024, lijkt de beleggingsmarkt langzaam op te krabbelen na het dieptepunt van €420 miljoen in H1 2023. Toch blijft de dynamiek nog achter bij het vijfjarige gemiddelde volume voor het eerste halfjaar, dat bijna €1,2 miljard bedraagt.

Deze terughoudendheid heeft alles te maken met de risicoperceptie rondom kantoorvastgoed. De onzekerheid over de impact van hybride werken op exploitatie van kantoorpanden blijft bestaan. Op de gebruikersmarkt is de situatie echter helemaal niet zo negatief. De vraag naar kantoorruimte neemt toe, met het opnamevolume in H1 2024 als hoogste sinds H1 2020, terwijl ook de leegstand beperkt blijft. Van de grotere kantoorsteden is alleen in Amsterdam (8,6%) en Haarlemmermeer (11,9%) duidelijk meer leegstand dan het frictieniveau. Dit heeft alles te maken met het gemengde beeld wat we zien in transacties: sommige grote bedrijven kunnen met minder kantoormeters uit de voeten door hybride werken, terwijl veel kleinere en middelgrote bedrijven juist blijven groeien. Per saldo resulteert dit nog altijd in netto absorptie op de totale kantorenmarkt.

Diepte van de markt neemt ook op de kantorenmarkt toe

De gestegen rente en de onzekerheid rondom de impact van hybride werken is inmiddels in sterke mate teruggebracht in de prijsvorming op de kantorenmarkt. Mede vanwege deze forse correctie in de prijsvorming is zichtbaar dat de diepte in de markt weer aan het toenemen is. Meer en meer beleggers zien weer kansen bij kantoorbeleggingen en voor nu vooral bij kantoorbeleggingen die kunnen worden geclassificeerd als een core+ of value add beleggingsproduct. De dynamiek op de core beleggingsmarkt blijft nog altijd zeer beperkt.

Op basis van het aantal biedingen tijdens verkoopprocessen blijkt dat er weer meer partijen welwillend zijn om tot een bieding op kantoorvastgoed over te gaan. Sinds 2020 was een duidelijke verslechtering zichtbaar en liep het aantal biedingen geregeld terug tot 0 biedingen in een verkoopproces, zeker bij core-beleggingen. Inmiddels is op basis van de meest recente verkoopprocessen duidelijk dat er weer meer beleggers op de markt actiever worden. Het netto aanvangsrendement lijkt daarmee dermate gestegen dat beleggers inzien dat dit het moment is om weer in kantoorbeleggingen te stappen.

Interesse in winkelbeleggingen verbreed

In de eerste helft van 2024 werd er voor €558 miljoen belegd in winkels. Dit is een toename vergeleken met vorig jaar, maar alsnog ruim 8% onder het 5-jaargemiddelde. Dit komt grotendeels doordat er weinig product op de markt is en kopers en verkopers elkaar nog steeds niet helemaal weten te vinden in de prijs. De grotere transacties die wel doorgang vonden betroffen dan ook vaak specialere gebouwen of waren rendements-technisch aantrekkelijk. Naast deze grote transacties waren er in vergelijking met voorgaande jaren relatief veel kleinere transacties in de markt.

Een belangrijk gegeven in de winkelmarkt is dat na jaren van huurprijsdaling en recentelijke een correctie op de aanvangsrendement bodemt de prijsvorming uit tegen een aantrekkelijk rendementsniveau. Dit verleidt inmiddels telkens meer partijen om winkelvastgoed weer meer en meer in overweging te nemen. Daar komt bij dat op de belangrijkste high street retaillocaties de winkelketens zelf ook overgaan tot de aankoop van de beste locaties. Hiermee neemt de concurrentie op de markt toe.

Ondanks een kleine stijging van de algehele leegstand laten de meest gewilde high street winkellocaties inmiddels enige huurprijsstijging zien. Een situatie die al lange tijd niet zichtbaar is geweest in de winkelmarkt. Dit wordt mede veroorzaakt doordat er meerdere (internationale) winkelketens nog bezig zijn met expansie in de Nederlandse markt. Toch neemt de polarisatie in het licht van deze leegstandsstijging nog altijd toe en neemt daarmee de spread tussen de A1 winkellocaties in de beste winkelgebieden van Nederland en secundaire hoofdwinkelgebieden toe. Een segment waarin vooral particuliere beleggers met name vanwege de zeer aantrekkelijke aanvangsrendementen het meest in actief is.

Vertrouwen in de toekomst

Al met al geeft het eerste half jaar van 2024 vertrouwen in een sterker tweede deel van het jaar, waarbij de rustige afbouw van de beleidsrente helpt om de dynamiek in de markt te houden. Een eventuele beslissing met betrekking tot een verlaging van de overdrachtsbelasting – die tot op heden alleen ter discussie lijkt te staan voor de woningbeleggingsmarkt – kan de dynamiek op korte termijn verslechteren. De stabilisatie van de waardeontwikkeling zorgt er daarbij voor dat telkens meer beleggers de kans schoon zien om weer meer actief te worden op de markt.

Als naar de middellange termijn wordt gekeken, bestaat zelfs de kans dat er sprake zal zijn van een omgekeerd denominator effect. De forse waardestijging van met name aandelen en in mindere mate de obligatiemarkt, zorgt ervoor dat de vastgoed inmiddels is onder gealloceerd bij de meeste pensioenfondsen en verzekeraars. Dit kan er op termijn toe leiden – mits de risico-rendementsverhoudingen verbeteren – dat er weer meer geld gealloceerd gaat worden in de vastgoedmarkt. Dit kan uiteindelijk de dynamiek en prijsvorming op de vastgoedmarkt richting 2025-2026 gaan verbeteren.

Bekijk alle Outlook rapporten

-

Boek | Intelligente investering

Real Estate Market Outlook 2026

In deze publicatie delen we onze verwachtingen voor de belangrijkste ontwikkelingen in de vastgoedinvesteringsmarkt in 2026.

-

Rapport | Intelligente investering

Mid Year Real Estate Market Outlook 2025

De Nederlandse vastgoedbeleggingsmarkt laat over de eerste helft van 2025 een duidelijk herstel zien. Het beleggingsvolume is gestegen met 9%, terwijl de pijplijn wijst op een verder herstel van de markt.

-

Boek | Intelligente investering

Real Estate Market Outlook 2025

In CBRE’s Real Estate Market Outlook 2025 ontdek je de laatste vastgoedtrends. Van economische stabiliteit tot investeringskansen: je leest het in onze publicatie.

-

Rapport | Intelligente investering

Mid Year Real Estate Market Outlook 2024

Het eerste half jaar toonde een duidelijke stijging van het beleggingsvolume ten opzichte van het vorige jaar. Met een stijging van 44% kan gesproken worden van een stevig herstel.

-

Boek | Intelligente investering

Real Estate Market Outlook 2024

Ons jaarlijkse Market Outlook rapport blikt terug op 2023 en kijkt naar de trends, kansen en uitdagingen die ons te wachten staan in de vastgoedinvesteringsmarkt van 2024.

-

Rapport | Intelligente investering

Mid Year Market Outlook 2023

Nu rentes stabiliseren en de inflatie in het najaar terugzakt, komt ook de dynamiek op de vastgoedmarkt terug. Wat kunnen we verwachten in het tweede deel van 2023?

-

Rapport | Intelligente investering

Real Estate Market Outlook 2023

In ons jaarlijkse Outlook-rapport blikken we terug op 2022, maar vooral vooruit op de trends, kansen en uitdagingen op de vastgoedbeleggingsmarkt van 2023.

-

Rapport | Intelligente investering

Mid Year Real Estate Market Outlook 2022

Het economische beeld is compleet veranderd. Benieuwd wat CBRE de komende tijd verwacht van de beleggingsmarkt?

-

Rapport | Intelligente investering

Real Estate Market Outlook 2022

In ons Real Estate Market Outlook rapport 2022 staan we stil bij de kansen en uitdagingen op de vastgoedmarkt.

-

Rapport | Intelligente investering

Real Estate Market Outlook 2021

In ons Real Estate Market Outlook rapport 2021 staan we stil bij de kansen en uitdagingen op de vastgoedmarkt.