Viewpoint

Meeste uitgeponde huurwoningen buiten het bereik van starters en middeninkomens

Wie koopt de huurwoningen die door investeerders worden verkocht?

april 2, 2024

Op zoek naar een PDF van deze content?

Zoals inmiddels al enkele kwartalen is gebleken, worden er steeds meer huurwoningen door verhuurders verkocht aan particuliere gebruikers (in de volksmond ‘uitponden’). De redenen hierachter strekken van hogere financieringslasten voor beleggers tot verzwaarde belastingregimes en huurregulering, die het verhuren van woningen minder aantrekkelijk maken. Als gevolg slinkt het reeds krappe huuraanbod, met steeds minder opties voor woningzoekenden.

Een veel gehoord argument vanuit demissionair minister de Jonge is dat minder huurwoningen, maar wel meer koopwoningen, geen probleem is voor woningzoekenden. Sterker, het zou beter zijn, omdat middeninkomens deze woningen nu zelf kunnen kopen, in plaats van dat deze aan de woningmarkt worden “onttrokken” door beleggers.

Allereerst is het belangrijk om te begrijpen dat, hoewel de retoriek van minister de Jonge doet blijken dat woningen verdwijnen als ze worden gekocht door beleggers, dit geenszins het geval is. Immers, de woning fungeert nog steeds als woonruimte, en is dus nog steeds deel van de algehele woningvoorraad. De vraag die met name zou moeten spelen, is of deze woningen als koopwoning bereikbaar(der) – en daarmee betaalbaar – zijn voor huishoudens die nu het moeilijkst aan woonruimte kunnen komen, denk aan de veelgenoemde starters en middeninkomens.

Ondanks de kortstondige dip in de woningmarkt, blijft het voor middeninkomens1 lastig om een koopwoning te bemachtigen. Hoewel in 2023 in Nederland nog 42% van het aanbod werd verkocht onder de €354.000 (ongeveer het maximale wat men met een huishoudinkomen van €73.000 zou kunnen lenen), is dit percentage aanzienlijk lager in populaire woningmarkten. In Amsterdam en Utrecht was in 2023 slechts 22% van het aanbod bereikbaar voor (de hoogste) middeninkomens. En dat terwijl hier de grootste tekorten zijn aan mensen met een sleutelberoep, die doorgaans een middeninkomen hebben. De voormalige huurwoningen die worden uitgepond zouden dus kunnen zorgen voor meer lucht op deze overspannen koopwoningmarkten.

Uit gegevens van het Kadaster blijkt dat in 2023 75% van de woningen in heel Nederland die beleggers aan particulieren verkochten, onder NHG-grens (€405.000) werden verkocht. Door Nederland heen is er echter sprake van grote verschillen in inkomen en gemiddelde transactieprijs van deze uitgeponde woningen. Daarom geeft deze short-read een vervolg aan ons eerdere onderzoek naar de uitpondimpact voor de 20 grootste gemeentes: wat zijn de prijzen van deze woningen in de verschillende steden, en in hoeverre zijn deze bereikbaar voor middeninkomens en starters in deze woningmarkten? En daarmee: betaalbaarder?

[1] Hoewel een formele definitie vanuit de overheid ontbreekt, lijken meerdere private en sociale verhuurders grofweg de inkomensrange van €48.000 tot en met €73.000 aan te houden.

Kleinere woningen worden uitgepond, maar deze zijn niet altijd betaalbaar

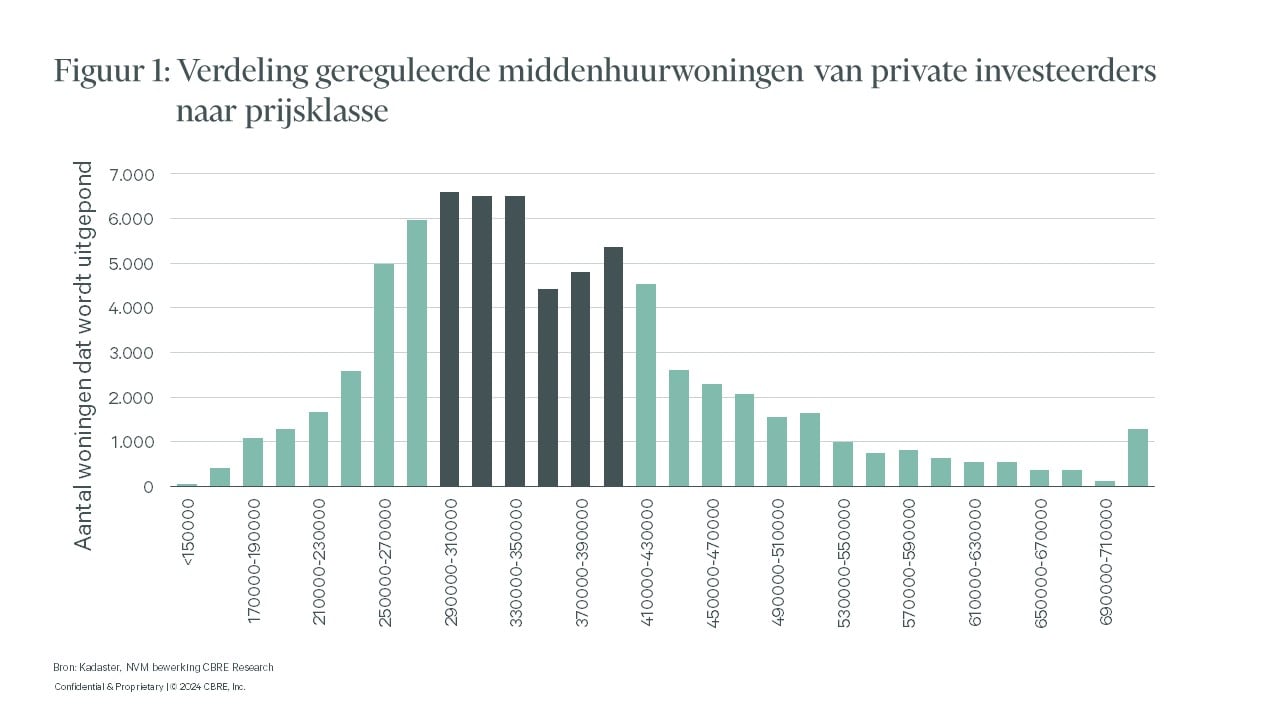

Bij het onderzoek naar het woningbezit onder particuliere verhuurders en specifiek welke woningen onder de middenhuurregulering vallen op basis van het energielabel en de woninggrootte, is er een logische en opvallende concentratie te zien van kleinere woningen, vooral in de duurdere steden. Wanneer er gekeken wordt naar de waarde van deze woningen voor de 20 grootste gemeentes in Nederland op basis van het prijsniveau van Q4 2023, blijkt er een duidelijke verdeling naar prijsklasse te zijn:

Het gros van de woningen (25e t/m 75e percentiel) ligt in de prijsklasse van €290.000 tot en met €430.000. Binnen de 20 grootste gemeentes lopen de gemiddelde transactieprijzen echter ver uiteen. Zo zijn er gemeentes zoals Enschede en Zoetermeer waar de uitpondimpact minimaal zal zijn, en deze woningen überhaupt een lage woningwaarde hebben. Daarentegen liggen de gemiddelde verkoopprijzen voor gereguleerde middenhuurwoningen in populaire gebieden als Utrecht, Amsterdam en Zaanstad boven de €400.000.

Alleen goed verdienende starter gebaat bij uitponden

In de gemeentes waar de woningnood het hoogst is en het meest zal worden uitgepond, blijft de gemiddelde uitpondwoning buiten het bereik van dit startershuishouden. De leencapaciteit van het mediane huishouden van 25-35 jaar oud blijft ver achter bij de woningwaarde. Vooralsnog zullen de koopstarters die de uitgeponde woningen overnemen dus bovengemiddeld moeten verdienen en/of eigen vermogen hebben. Met het oog op de stijgende woningprijzen, en de afvlakkende salarisstijgingen, zullen deze woningen naar de toekomst toe bovendien minder betaalbaar worden voor de gemiddelde starter zonder eigen vermogen.2

[2] Hierbij is gerekend met een NHG hypotheekrente van 3,75%.

Middeninkomens blijven knel zitten

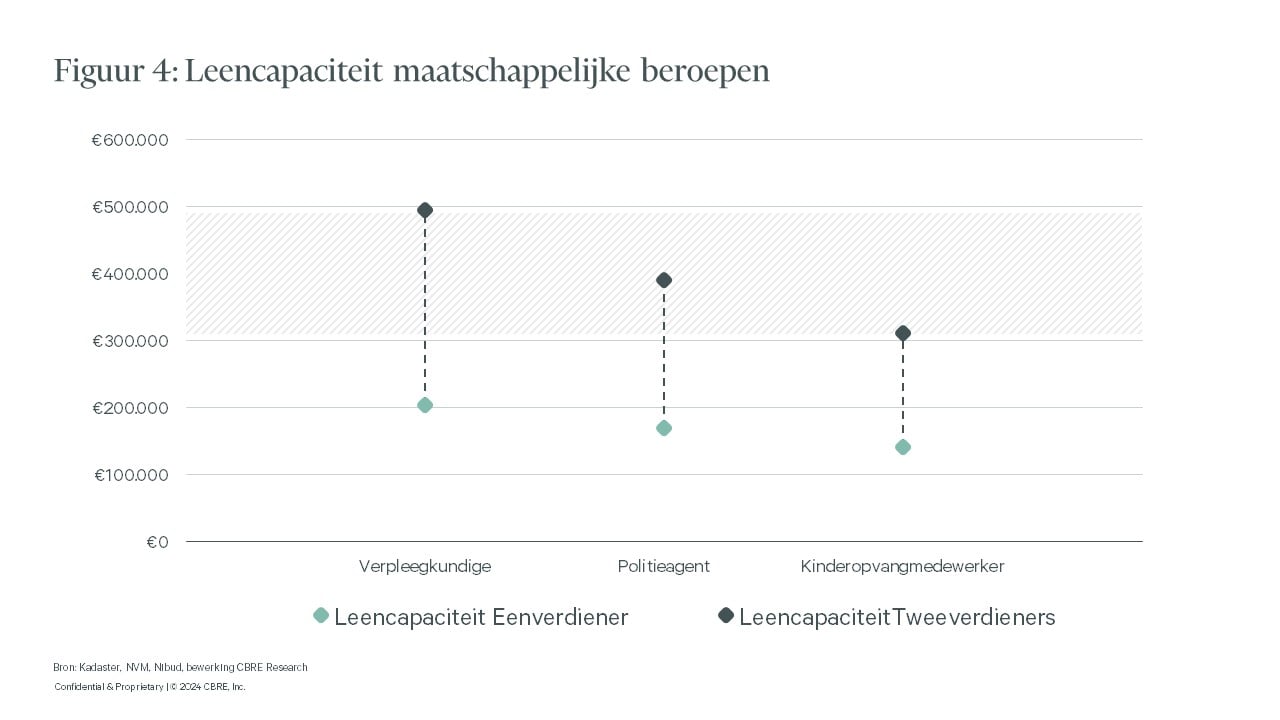

De minister is er met zijn woonbeleid met name op geënt dat de positie van middeninkomens op de woningmarkt verbetert. Deze huishoudens verdienen teveel voor sociale huur, en zijn daarmee aangewezen op de overspannen vrije huur- en koopsegmenten. Onderstaand figuur geeft weer in hoeverre de gemiddelde uitpondwoning binnen de leencapaciteit van deze veel besproken middeninkomens valt. Daaruit blijkt dat in woningmarkten met de grootste mismatch tussen vraag en aanbod, zoals Utrecht en Amsterdam, de gemiddelde uitpondwoning ver boven het maximale leenbedrag van middeninkomens wordt verkocht. Ook in steden als Rotterdam en Den Haag, waar woningen iets betaalbaarder zijn, zijn met name de hogere middeninkomens in staat om deze woningen te kopen. Al met al zijn de voormalige (betaalbare) huurwoningen in de koopsector dus niet bereikbaarder geworden voor de meeste middeninkomens in de grotere steden.

Tegelijkertijd speelt, met name in steden zoals Amsterdam en Utrecht, grote problematiek rondom het tekort aan mensen met een “sleutelberoep”, bijvoorbeeld politieagenten, verpleegkundigen en medewerkers in de kinderopvang. Deze maatschappelijke beroepen, hebben over het algemeen geen toereikend salaris3 voor de gemiddelde uitpondwoning. Waar HBO verpleegkundigen nog kunnen rekenen op een jaarsalaris van bijna €50.000,-, komt de gemiddelde kinderopvangmedewerker uit op €34.000,-. Voor eenverdieners zouden de meeste gereguleerde middenhuurwoningen in Amsterdam en Utrecht te duur zijn. Pas bij twee fulltime werkende verplegers komen de meeste woningen binnen de leencapaciteit van essentiële beroepen, al varieert dit tussen de verschillende sectoren.

[3] De salarisindicaties zijn op basis van een 36-urige werkweek, aan de hand van de meest veelvoorkomende functiegroepen/salarisschalen in de CAO’s voor 2024.

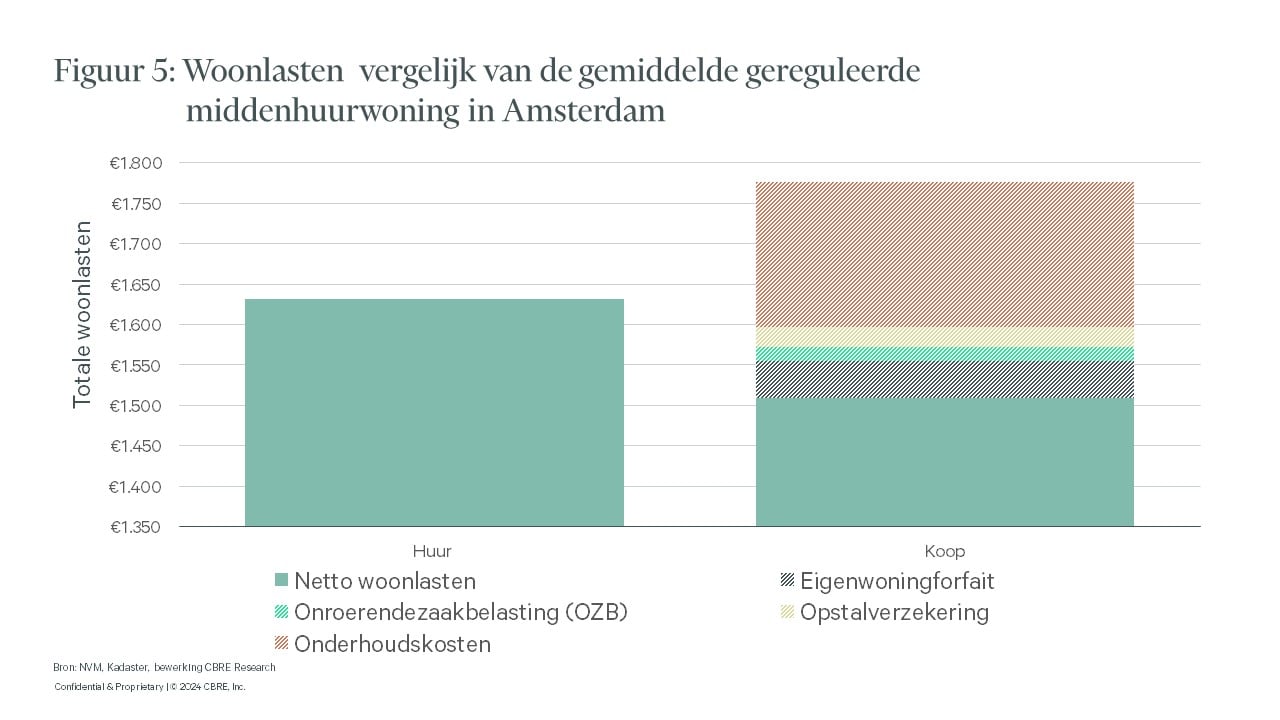

Maandelijkse lasten koopwoning niet per se lager dan bij huren door extra lasten

Verder moet worden benadrukt dat huren niet noodzakelijk duurder is dan kopen, gezien de vele extra kosten die gepaard gaan met het bezitten van een woning. Naast de maandelijkse hypotheekbetaling zijn er diverse lasten die vaak over het hoofd worden gezien. Kosten voor onderhoud of verduurzaming vormen een belangrijke factor, en deze kunnen aanzienlijk oplopen, vooral bij oudere woningen. De meeste woningen die naar alle waarschijnlijkheid uitgepond zullen worden betreffen juist vaak energie-inefficiënte, oudere woningen. Wanneer deze niet voldoende worden meegewogen door particulieren in hun bieding, zullen zij wellicht op termijn grote investeringen moeten doen in de woning. Daarnaast zijn er extra belastingen waarmee huiseigenaren te maken krijgen, zoals onroerendezaakbelasting, opstalverzekering en het eigenwoningforfait.4

Zo blijkt uit het vergelijk van de woonlasten voor een potentiële uitpondwoning in Amsterdam, dat hoewel de kale huur onder de huidige marktprijzen hoger ligt dan de netto hypotheeklast, de additionele kosten van een koopwoning toch zorgen voor een hogere woonlast. Daarbij moet wel gezegd worden dat een deel van de hypotheekbetaling een aflossing betreft, waarmee vermogen wordt opgebouwd. Desalniettemin zijn huishoudens deze kosten nog steeds maandelijks kwijt, waardoor middeninkomens en starters nog steeds met een hoge woonquote zullen zitten.

[4] Voor een woning van 50 m2 met een hypotheekrente van 3,86%. Kosten die zowel voor huurders als koper gelden zoals energielasten, afvalstoffenheffing, rioolheffing, waterschapsbelasting en servicekosten zijn weggelaten onder de assumptie van gelijke bedragen voor een koop- en huurhuis. Eventuele erfpachtcanons zijn niet meegenomen in het vergelijk.

Uitponden vooralsnog vooral gunstig voor reeds goed gepositioneerde koopstarters

In zowel de huur- als koopmarkt, met een chronisch tekort aan aanbod, zorgen de huidige verschuivingen van huur-naar-koop niet voor beter betaalbaar aanbod. Door de extra kosten van een eigen woning kunnen de maandelijkse lasten zelfs hoger uitkomen voor huishoudens. Het voorgestelde woonbeleid herverdeelt hetzelfde aantal woningen, maar bevoordeelt daarbij - zij het wellicht onbewust – reeds geprivilegieerde huishoudens. Starters, middeninkomens, en huishoudens met maatschappelijke beroepen die niet genoeg verdienen om de woningen te kopen, komen steeds verder klem te zitten. Zij worden geconfronteerd met een nòg kleiner, competitiever en duurder resterend huuraanbod. Met name in de grootstedelijke gebieden waar juist zoveel behoefte is om deze beroepsgroepen te behouden.

Uiteindelijk zullen huishoudens vooral geholpen worden door het vergroten van het aanbod, waardoor aanbod meer in lijn komt met de vraag en daardoor prijsniveaus minder onder druk komen te staan. Dat vergt een aantrekkelijk investeringsklimaat, soepele planprocedures en een betere samenwerking tussen overheden en marktpartijen. Maar ook het toewijzen van huurwoningen aan maatschappelijke doelgroepen – wat nu al veel gebeurt bij nieuwe projecten in Amsterdam en Utrecht – kan op korte termijn voor meer huisvesting van essentiële werkers zorgen.

Gerelateerde inzichten

-

De Nederlandse vastgoedbeleggingsmarkt laat over de eerste helft van 2025 een duidelijk herstel zien. Het beleggingsvolume is gestegen met 9%, terwijl de pijplijn wijst op een verder herstel van de markt.

-

Viewpoint | Intelligente investering

Verdubbeling van nieuwbouwproductie door versoepelen van programmeringseisen

december 10, 2024

Uit een enquête onder ontwikkelaars blijkt dat het laten vallen van de woningbouwprogrammering de nieuwbouw van woningen kan worden verdubbeld en daarmee de betaalbaarheid en toegankelijkheid van de woningmarkt worden verbeterd.

-

Viewpoint | Toekomstige steden

Krimpend huuraanbod drijft kamerzoekende studenten verder in het nauw

oktober 3, 2024

Studenten ervaren toenemende woonproblemen door een afname van beschikbare kamers, wat resulteert in hogere huren en meer concurrentie op de woningmarkt.

-

Het eerste half jaar toonde een duidelijke stijging van het beleggingsvolume ten opzichte van het vorige jaar. Met een stijging van 44% kan gesproken worden van een stevig herstel.

-

Artikel | Personeelsontwikkeling

Hogere hypotheekuitgaven leiden tot meer vraag naar huurwoningen in Europa

juni 19, 2024

De vraag naar huurwoningen neemt in heel Europa toe als gevolg van de hogere hypotheekrente, waardoor het kopen van een woning minder betaalbaar wordt.

-

Viewpoint | Toekomstige steden

Meeste uitgeponde huurwoningen buiten het bereik van starters en middeninkomens

april 2, 2024

Een nadere analyse van de woningen die naar verwachting door de introductie van de Wet Betaalbare Huur verkocht gaan worden door beleggers.

-

Naast een sterk verhoogde financieringsrente is met name het verslechterde investeringsklimaat debet aan de verminderde investeringsactiviteit.