Rapport

Impact hybride werken te overzien door wendbaarheid Nederlandse kantorenmarkt

Polarisatie dwingt eigenaren tot actiever assetmanagement en investeringen in ESG en flexibiliteit

oktober 27, 2023

Management samenvatting – hybride werken

Op zoek naar een PDF van deze content?

Inmiddels is het ruim drie jaar geleden dat Nederlanders met een kantoorbaan verplicht thuis moesten werken vanwege de coronapandemie. Een onvergetelijke situatie, waarvan nu kan worden vastgesteld dat dit een ware gamechanger is geweest. Maar welke impact heeft deze gedragsverandering nu eigenlijk feitelijk op de lange termijn kantorenvraag? Is het risicoperspectief van een kantoorbelegging veranderd? En wat kan een eigenaar doen om een hogere leegstand in het kantoor te voorkomen?

Werkgevers en werknemers nog zoekende in juiste hybride balans

Ondanks dat kantoorwerkend Nederland nog altijd 65% meer thuiswerkt dan in 2019, is zichtbaar dat medewerkers én werkgevers nog altijd zoekende zijn in de juiste hybride balans. Dit resulteert tot nog toe in een daling van het aantal thuiswerkdagen. Dit was eind 2020 nog bijna 2 volle dagen, inmiddels ligt dit op 1,3 dagen. Een niet-uniforme bezettingsgraad op werkdagen vermoeilijkt het aanhuren voor bedrijven. Een uniforme bezettingsgraad blijkt in de praktijk lastig te verwezenlijken.

Impact hybride werken vooralsnog beperkt voelbaar in de exploitatie van kantoorruimte

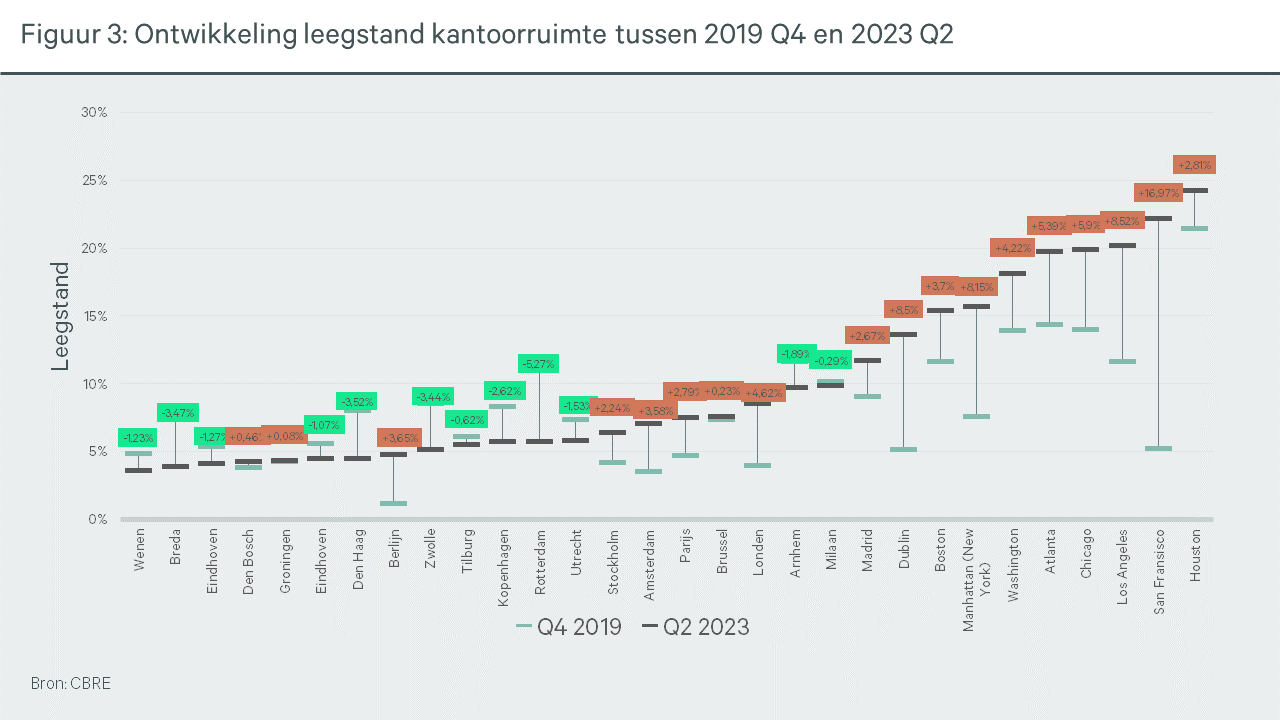

Als we kijken naar de ontwikkeling van de leegstand tussen eind 2019 en de huidige situatie dan blijkt dat in nagenoeg alle Nederlandse kantorenregio’s nog steeds sprake is van een fors dalende leegstand. De beperkte impact vanuit van hybride werken laat haar eerste sporen op de kantorenmarkt wel achter, maar wordt tot nog toe volledig gecompenseerd door groeiende bedrijven die juist meer kantoorruimte nodig hebben zoals blijkt uit onderzoek van CBRE.

Impact hybride werken onvergelijkbaar met situatie in de Verenigde Staten

In tegenstelling tot Nederland is er in de Verenigde Staten en in enkele andere Europese landen sprake van (fors) oplopende leegstandscijfers. Dit kan grotendeels worden verklaard door de werkplekratio in deze landen voor corona aanzienlijk hoger lag dan in Nederland. Deze ligt in Nederland al jaren tussen de 60% en 70% tegenover 82% in de Verenigde Staten. Wij verwachten dat de werkplekratio internationaal tussen de 50% en 55% komt te liggen.

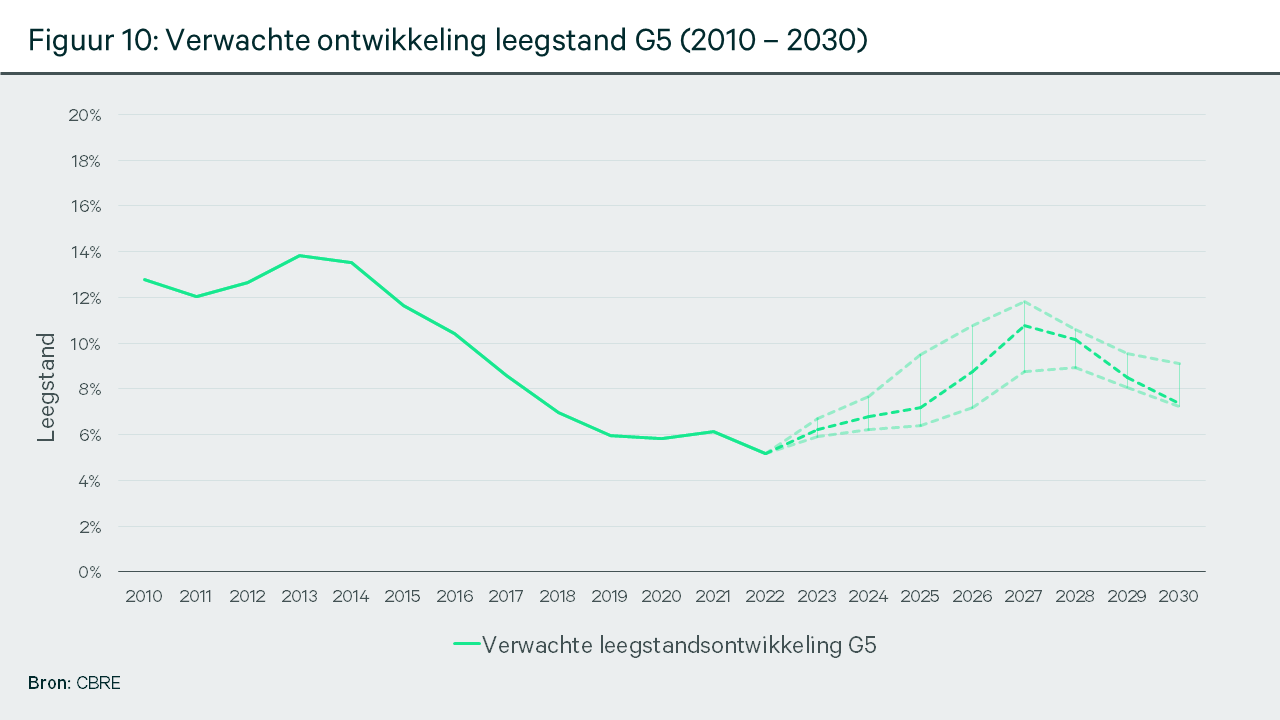

Op lange termijn daalt kantorenvraag met 8,7%, leegstand zal oplopen

Toch betekent hybride werken op lange termijn een daling van de gevraagde kantoorruimte per medewerker. Echter is de impact op vanuit internationaal perspectief op de Nederlandse kantorenmarkt gering. Op lange termijn verwachten wij – op basis van onze modellen – dat de kantorenvraag tot en met 2030 met 8,7% zal dalen in de G5. Dit zal uiteindelijk resulteren in een leegstandspiek in 2027/2028 van ongeveer 10,7%, waar leegstand op dit moment nog op 5,5% ligt in de G5. Nadien zakt de leegstand gestaag weer terug, mede door een tweede- zij het kleinere golf – aan kantoortransformaties.

Polarisatie op kantorenmarkt door oplopende leegstand

Mede vanwege deze vraagverschuivingen zal er de komende jaren sprake zijn van een sterke polarisatie op de kantorenmarkt. Welke strategie een eigenaar moet volgen is hoofdzakelijk afhankelijk van de locatie van het gebouw, de relatieve kwaliteit van het gebouw en de mogelijkheid om het gebouw weer aan te kunnen laten sluiten op de hedendaagse kantorenvraag.

De verwachting is dat de leegstand sterker zal oplopen in secundaire locaties (snelweglocaties). Op basis van onze data-analyses blijkt dat de terugkomst naar kantoor op secundaire locaties 5% minder groot is dan bij centrale en multimodale locaties. Dit kan er toe leiden dat in deze gebieden bedrijven een groter aandeel van hun kantoorruimte teruggeven bij contractvernieuwing. Daarnaast blijkt dat bij bedrijven die verhuizen een aanzienlijk groter aandeel kiest voor een kantoor met een zeer goede OV-bereikbaarheid. De zoektocht naar talent en de rapportageverplichting vanuit de Corporate Sustainability Reporting Directive (CSRD) spelen hierin een sterke rol.

Daarbij zorgt de polarisatie voor beleidsuitdagingen. Beleidsmakers zullen ruimte moeten blijven bieden aan kantoren op stationslocaties en de toekomstige extra leegstand in secundaire locaties moeten bedwingen met transformaties.

Flexibiliteit en ESG essentieel

Waar de concurrentie om de huurder toeneemt, bepalen uiteindelijk de relatieve kwaliteitsverschillen van een kantoor in welke een kantoor langjarig huurders aan zich weet te binden of juist verliest. Flexibiliteit en duurzaamheid zijn hierin in toenemende mate belangrijke pijlers voor huurders. Uit onze Global Occupier Sentiment Survey blijkt dat de vraag naar flexibele kantoorruimte in de komende twee jaar met 55% toeneemt om bijvoorbeeld piekdrukte op te vangen. Eigenaren dienen hier op in te spelen met een flexibele oplossing voor huurders.

Waar in het verleden de verhouding tussen vaste werkplekken en gedeelde ruimtes 70%/30% was, verschuift dit richting 2030 naar 40%/60%. De verwachting is dat deze behoefte aan gedeelde ruimtes ten delen wordt gefaciliteerd door gedeelde ruimtes flexibel te huren in het gebouw.

Ook op het gebied van duurzaamheid en ESG kan een relatief kwaliteitsverschil worden gemaakt. Nu al zien we dat bedrijven kiezen voor kantoren die aansluiting vinden bij hun ESG-ambities. Schaarste van dit soort kantoren zorgt voor significant hogere liggen dan de bestaande kantorenvoorraad zonder deze kenmerken. CBRE verwacht dat dit verschil in huurprijzen verder toeneemt, hoofdzakelijk doordat de vraag naar Net Zero kantoren – gedreven door ESG ambities bij bedrijven - aanzienlijk sneller toeneemt dan het aanbod van dit soort kantoorruimte. Zo blijkt uit onze Europese ESG survey dat 50% van de ondervraagde grote bedrijven een ambitie heeft om in 2035 een ‘net zero’ uitstoot te hebben. Deze ambitie geldt echter voor slechts 28% van de eigenaren van gebouwen. Deze discrepantie zal uiteindelijk haar uitweg vinden in een hogere prijsvorming voor Net Zero kantoorgebouwen, waaruit uiteindelijk ook renovaties en nieuwbouw beter bekostigd kunnen worden.

Impact hybride werken overzichtelijk met kansen voor snellere verduurzaming en meer transformaties

Hybride werken zal in eerste instantie leiden tot een gezondere marktsituatie op de kantorenmarkt. In veel regio’s is de leegstand inmiddels al voor een langere periode beneden het frictieniveau. Dit maakt bedrijfsverplaatsingen – zeker van grotere bedrijven – lastig.

De ruimere marktomstandigheden zullen in de eerste plaats leiden tot een polariserende kantorenmarkt op locatie- en kwaliteitsniveau, er komt immers weer ruimte voor bedrijven om te kiezen voor kwaliteit. Dit zorgt voor een gezonde voedingsbodem van waaruit ook investeringen weer gemakkelijker rendabel zijn uit te voeren. Kortom, zorgen de ruimere marktomstandigheden voor vernieuwing en waar vernieuwing plaatsvindt ontstaat bij een teruglopende generieke kantorenvraag ook ruimte voor meer transformaties. Transformaties die – gelet op de nog altijd oplopende woningnood – broodnodig zijn om elke inwoner van Nederland een woon- en thuiswerkplek te bieden.

Impact hybride werken te overzien door wendbaarheid Nederlandse kantorenmarkt

Polarisatie dwingt eigenaren tot actiever assetmanagement en investeringen in ESG en flexibiliteit

Inmiddels is het ruim drie jaar geleden dat Nederlanders verplicht thuis moesten werken vanwege de coronapandemie. Een onvergetelijke situatie, waarvan we nu weten dat het een gamechanger is geweest. Voor hoe we werken, winkelen, wonen en recreëren – maar bovenal voor hoe we onze tijd verdelen tussen privé én werk. Minder reistijd, een betere balans tussen werk en privé en verbeterde productiviteit vanuit huis zorgden er samen voor – nadat de thuiswerkrestricties vervielen - dat het gedrag van werknemers slechts beperkt veranderde. Niet alleen medewerkers wilden graag een nieuwe, hybride vorm van werken. Ook de meeste werkgevers zijn hier voorstander van.

Mede hierdoor hoorde je de afgelopen jaren veel over het ‘einde van het kantoor’. Ook voorspelde het Planbureau voor de Leefomgeving dat we minder files zouden hebben. Niets bleek minder waar. In het eerste halfjaar van 2023 was de filezwaarte 15% hoger dan in 2019. Wat valt op? De filedruk op dinsdag en donderdag nam sterk toe, terwijl die op maandag en vooral vrijdag afnam. Veel mensen kiezen er dus voor om juist aan de uiteinden van de week thuis te werken. Maar welke impact heeft deze gedragsverandering nu écht op de kantorenvraag op de lange termijn? En wat kun je als eigenaar doen om een mogelijke hogere leegstand te voorkomen?

Verandering in thuiswerkgedrag

Nog geen evenwicht tussen thuis en op kantoor werken

Om de impact van hybride werken op de kantorenmarkt helder te krijgen, moeten we eerst weten wat de balans is tussen thuis, op kantoor of elders werken. Uit cijfers van het Ministerie van Infrastructuur en Waterstaat blijkt dat het thuiswerk-aandeel sinds oktober 2020 weer licht terugloopt. Tussen 2021 en 2022 nam het aantal thuiswerkdagen met 20,2% af. De meeste mensen werken nu tussen de nul en drie dagen thuis. Tot vorig jaar werkten nog veel mensen vier of vijf dagen thuis.

Deze forse verandering geeft vooral aan dat veel medewerkers en werkgevers nog zoekende zijn naar de juiste balans tussen thuis en op kantoor werken. Dit maakt het voor werkgevers lastig om de toekomstige huisvestingsbehoefte te voorspellen. Feit is dat het thuiswerkaandeel in verhouding tot de situatie vóór corona met 65% is toegenomen. Dat zal in de komende jaren wat afnemen, maar de verwachting is dat we aanzienlijk meer blijven thuiswerken dan vóór 2020.

Als gezegd: vooral op dinsdag en donderdag is het drukker op kantoor, terwijl maar weinig medewerkers daar vrijdags zijn te vinden. De opkomst op vrijdag ligt 57% lager dan op dinsdag. Dit heeft uiteraard ook te maken met het grote aantal parttimers dat op vrijdag vrij is, wat vóór corona ook al zo was.

Deze verschillen in opkomst maken het lastig om de huisvestingsbehoefte te bepalen. In het verleden werd een huurcontract vaak afgesloten op basis van de piekbezetting. Doordat de verschillen tussen de dagen nu aanzienlijk zijn, is er een andere huisvestingstrategie nodig. De mate waarin dit kan, hangt af van de vrijheid die de werkgever aan medewerkers geeft. Als ze zelf kunnen bepalen wanneer ze naar kantoor komen, leidt dat automatisch tot een hogere piekbelasting – zo blijkt uit de praktijk.

Is er juist veel sturing? Dan dalen de piekbezetting en de behoefte aan kantoorruimte. Werkgevers kunnen bijvoorbeeld verplichte kantoordagen invoeren, om de bezetting over de vijf werkdagen zo goed mogelijk te spreiden. Ook kunnen ze medewerkers aanmoedigen om op rustige dagen juíst naar kantoor te komen. Bijvoorbeeld door op die dagen events, borrels, team- of brainstormsessies te plannen. Dit draagt allemaal bij aan een minder volatiele dagelijkse bezetting.

Zonder sturing is die dagelijkse bezetting veel wisselvalliger, doordat de piekbezetting zich vooral concentreert op dinsdag en donderdag. Opvallend genoeg zien we in 2023 voor het eerst een verschuiving naar een hogere bezetting op woensdag. Dit komt misschien door de drukte op dinsdag en donderdag, zowel op de weg als op kantoor. Er is dus al sprake van enige afvlakking van de piekbezetting op deze dagen. Zonder sturing valt de bezetting bij veel bedrijven op vrijdag sterk terug. Dit is lastig tegen te gaan. Zo worden teamvergaderingen vaak niet op vrijdag gepland, omdat veel deeltijdwerkers dan niet werken.

Al met al leidt hybride werken – met of zonder sturing – tot een herijking van de huisvestingsbehoefte om efficiënt en doelmatig te kunnen werken; zowel als het gaat om de benodigde vierkante meters, als om de fit out van de werkvloer.

Impact van hybride werken vooralsnog beperkt…

… maar niet los te zien van andere marktveranderingen

Veel bedrijven passen op dit moment hun huisvestingsstrategie aan de nieuwe manier van werken aan, of zullen dit gaan doen. Maar het valt op dat de huidige leegstand op de kantorenmarkt nagenoeg niet is gestegen, ondanks de opkomst van hybride werken in de afgelopen 3,5 jaar. Sterker, in de meeste regio’s zien we zelfs een flinke daling van de leegstand. Een tegenstrijdig beeld ten opzichte van de situatie in de rest van Europa of de Verenigde Staten, waar de leegstand wél fors is toegenomen.

Het verschil tussen Nederland enerzijds en Europa en de Verenigde Staten anderzijds kan deels worden verklaard door een snellere besluitvorming. Maar de voornaamste oorzaak is dat de werkplek per medewerker-ratio in deze landen vóór corona aanzienlijk hoger was dan in Nederland. Zo is deze ratio in de Verenigde Staten momenteel 82%. Oftewel: 82 werkplekken per 100 medewerkers. Sterker, driekwart van de corporate bedrijven in de Verenigde Staten heeft een werkplek per werknemer-ratio van 100% of hoger. In West-Europa is deze een stuk lager: 67%. Ook in Nederland was de ratio oorspronkelijk hoger, maar deze is sinds 2010 aanzienlijk gedaald met de introductie van ‘het nieuwe werken’. Daarbij werden thuiswerken en werkplekken delen gemeengoed. Zo hanteert de overheid – de grootste kantoorgebruiker van Nederland – al sinds de invoering van ‘het nieuwe werken’ een werkplekratio van 60% tot 70%.

Kijken we naar de toekomst, dan zien we de ratio verder dalen. Dit komt mede door een lagere bezettingsgraad. De verwachting uit onze Global Occupier Survey is dat de ratio internationaal gezien tussen de 45% en 60% komt te liggen – ongeveer één werkplek voor twee medewerkers. Hierdoor neemt het aantal vierkante meters per werkplek per medewerker af.

Doordat het kantoor steeds meer een ontmoetings en samenwerkingsplek wordt, zien we juist een toename van het aantal vierkante meters voor specifieke ruimtes. Denk aan vergader-, brainstorm-, bel-, lunch- of relaxplekken. Waar in het verleden 70% van de gehuurde ruimte voor werkplekken was bestemd, zien we dit in de toekomst verder dalen naar zo’n 40%. De overige 60% is bedoeld om te bellen, samen te werken en elkaar te ontmoeten.

Verwachte impact van hybride werken op lange termijn

Impact hybride werken pas volledig zichtbaar over tien jaar

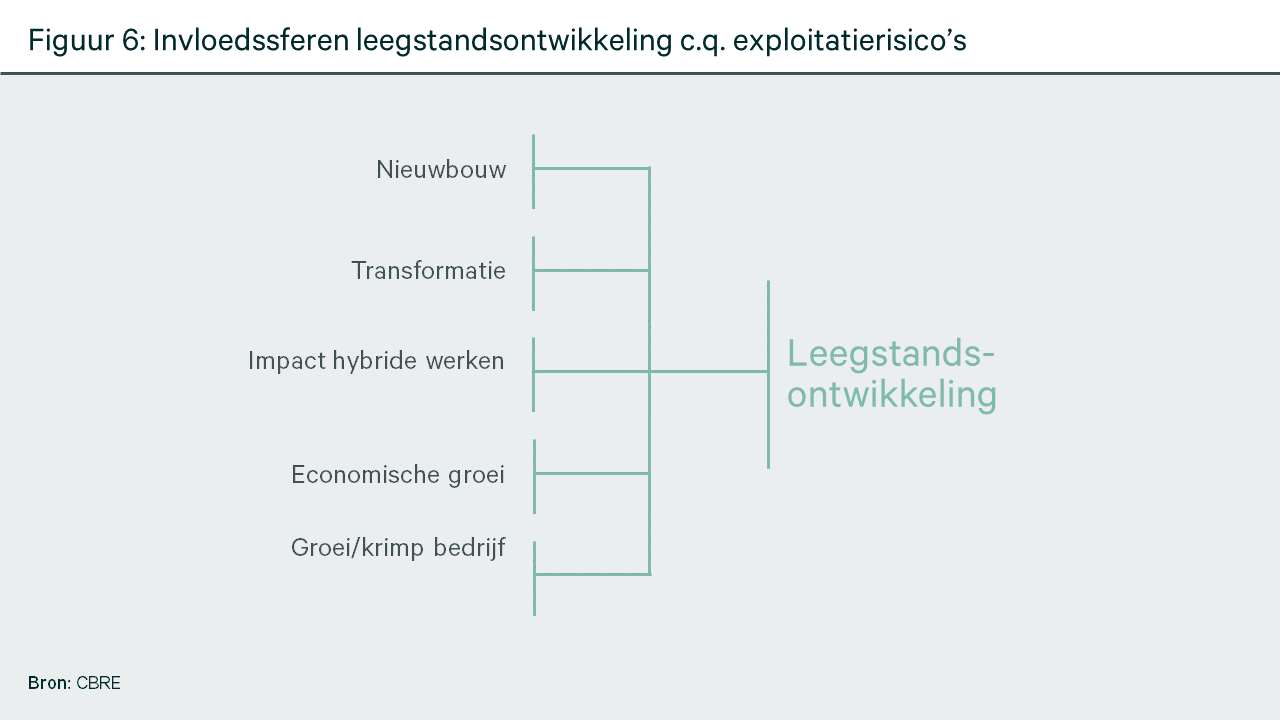

Hybride werken leidt op de lange termijn tot een daling van de gevraagde kantoorruimte per kantoormedewerker. Toch is de impact voor de Nederlandse kantorenmarkt gering vergeleken met de rest van de wereld, en zeker in contrast met de Amerikaanse kantorenmarkt. Om de risico’s van een structureel dalende vraag in te schatten, moeten we niet alléén naar de impact van hybride werken kijken. Of het exploitatierisico voor kantooreigenaren hoger is, hangt van meer factoren af: de economische ontwikkeling, de groei of krimp van bedrijven en sectoren, nieuwbouw en transformaties.

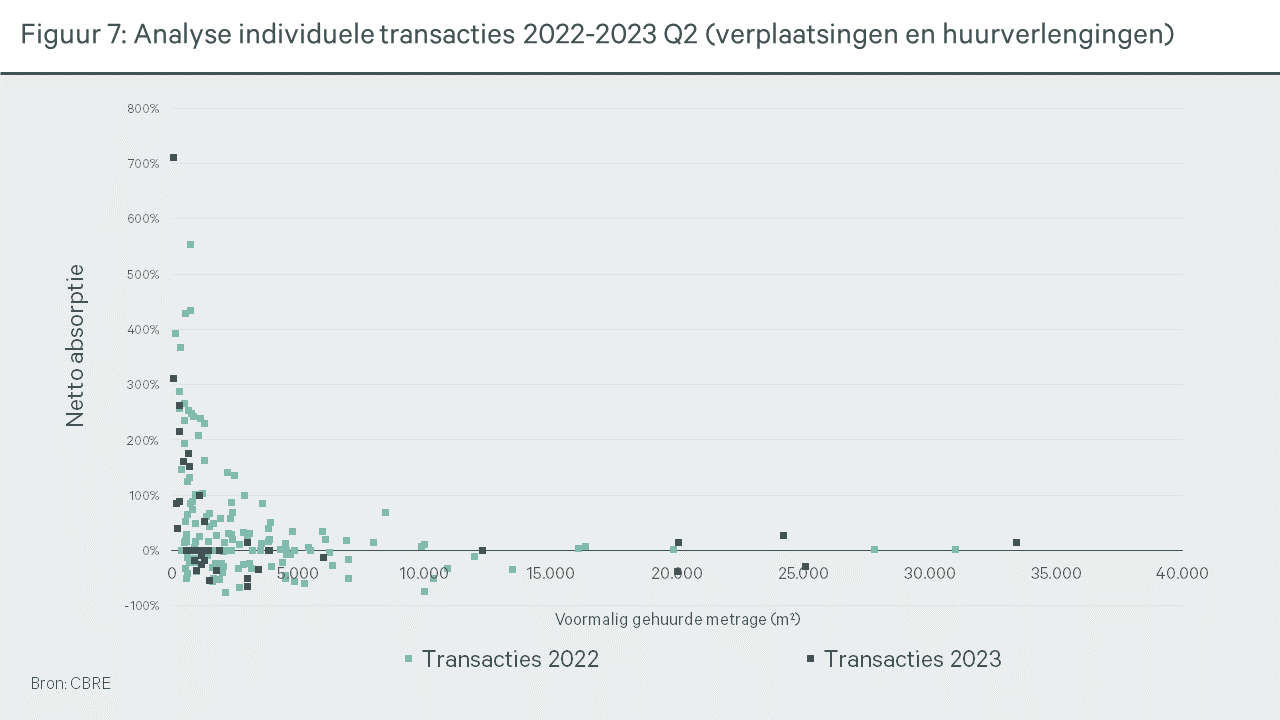

Daar komt bij: het effect van hybride werken is vaak niet separaat cijfermatig vast te stellen. Ook de groei of krimp van bedrijven speelt een rol in de verandering van hun vraag op de kantorenmarkt. Dit blijkt wel uit een analyse van alle transacties in de laatste anderhalf jaar: er is gemiddeld nog altijd sprake van netto absorptie. Kortom: bedrijven nemen nog altijd meer kantoorruimte op dan ze achterlaten. Dit verklaart deels de dalende leegstand in de meeste steden in ons land.

Bij veel huisvestingsbesluiten is sprake van een gecombineerd effect: enerzijds de (verwachte) groei of krimp van het personeelsbestand, anderzijds hybride werken als onderdeel van de huisvestingsstrategie. Daarbij ziet CBRE dat veel bedrijven nog altijd niet overgaan tot een reductie van het aantal vierkante meters, ondanks hybride werken. Ze stellen de beslissing uit en verlengen hun huur met een vergelijkbare metrage.

Daarmee lijkt het erop dat de impact van hybride werken pas na zo’n tien jaar tot een herijkte vraag naar kantoorruimte leidt – net als na de invoering van ‘het nieuwe werken’. Toch kunnen we concluderen dat hybride werken invloed zal hebben op de structurele vraag naar kantoorruimte. Zeker bij grotere bedrijven met een hoge mate van kenniswerk. De terugkeer naar kantoor is nog altijd in beweging, doordat het gedrag van medewerkers en het beleid van de werkgever blijven veranderen. Toch kan CBRE een eerste inschatting maken van de structurele effecten van hybride werken op de Nederlandse kantorenmarkt.

Tabel 1: Uitgangspunten doorrekening hybride werken|

|

Uitgangspunten |

|

Gemiddelde opkomst op kantoor |

45-55% |

|

Piekbeleid |

Beperkte sturing op vlakke bezettingsgraad |

|

Aantal werkplekken per werknemer |

55% |

|

Groei kantoorwerkgelegenheid |

Oxford Economics raming |

Bron: CBRE

Kantorenvraag daalt in de G5 met 8,7% tot en met 2030

Op basis van deze uitgangspunten verwacht CBRE dat de vraag naar kantoorruimte in de G5 tot en met 2030 met 8,7% daalt. Dit komt door een steeds bredere integratie van hybride werken. Daartegenover compenseren meer kantoorgerelateerde werkzaamheden de negatieve impact van hybride werken op de kantoorvraag. Uiteraard zijn deze gegevens nog altijd aan gedragsveranderingen onderhevig. Om een goede inschatting van de structurele kantorenvraag te maken, is een jaarlijkse herijking van deze modellen dan ook nodig.

Tot op heden ziet CBRE dat vooral mkb’ers aan de bovenkant van de bandbreedte zitten, en dat hun medewerkers vaker en in grotere mate terugkomen naar kantoor. Bij omvangrijkere organisaties is dit veel minder het geval. Bedrijven zijn soms zelfs actief bezig om meer medewerkers terug naar kantoor te krijgen. Hier is een gemiddelde opkomst van 25% tot 45% eerder regel dan uitzondering.

In alle scenario’s daalt de structurele vraag naar kantoorruimte en neemt het aantal vierkante meters per fte af. Op dit moment ligt het gemiddelde in de G5 op 16,5 vierkante meter per fte. Naar verwachting daalt dit naar gemiddeld 14,3 vierkante meter in 2030.

De daling van de kantorenvraag loopt niet volledig parallel met de ontwikkeling van de leegstand. Een verandering van de structurele marktvraag zorgt ervoor dat eigenaren, projectontwikkelaars en gemeenten zich anders opstellen tegenover nieuwbouw en transformaties. Zo bleek in het recente verleden, toen de leegstand in de G5 tijdens de financiële crisis opliep naar 14% en er kort daarna een golf aan transformaties op gang kwam. In totaal leidde dit tussen 2010 en nu tot een recordaantal van 3,2 miljoen vierkanter meter kantoorruimte die in de G5 een nieuw leven kreeg, overwegend op de woning- en hotelmarkt.

Hoewel er nu al geruime tijd sprake is van leegstand onder het frictieniveau (6%), ziet CBRE nog altijd dat sommige eigenaren ervoor kiezen om kantoorruimte aan de kantorenmarkt te onttrekken. Dit komt mede door de forse vraag naar woonruimte in de grote steden. Hierdoor wordt er in de G5 tot 2027 circa 300.000 tot 400.000 vierkante meter kantoorruimte getransformeerd. Het aantal nieuwe toevoegingen in dezelfde periode zal tussen de 400.000 tot 500.000 vierkante meter liggen. Hierdoor zien we nu al dat de markt anticipeert op – en zich aanpast aan – een structureel lagere kantorenvraag. Toch valt niet te voorkomen dat de leegstand in de komende jaren oploopt in de grote steden. Naar verwachting piekt de leegstand tussen 2027 en 2028 op 10,7%: een stijging van 525 basispunten ten opzichte van medio 2023. Dit is bijna een verdubbeling van het huidige, zeer lage leegstandsniveau.

Al met al is deze leegstandstijging een stuk beheersbaarder dan die in de Verenigde Staten en – naar verwachting – in andere Europese landen.

De beperkte leegstandstijging komt mede door de aanmerkelijke waardedaling op de kantorenmarkt in het laatste jaar. Hierdoor gaat de boekwaarde van veel kantoren omlaag, waardoor transformatie (op termijn) weer loont, overigens heeft de voorgenomen woningmarktregulering hier wel weer een negatieve invloed op. Desondanks zal de leegstandtoename terugzakken richting een niveau dat meer in lijn is met de markt, doordat er meer kantoorvastgoed wordt getransformeerd. Naar verwachting zal er in de G5 tot 2030 een transformatiepotentie ontstaan van ongeveer 1,6 miljoen vierkante meter. De leegstand zal door transformaties uiteindelijk dalen, maar in de komende jaren wel voor meer polarisatie op de kantorenmarkt zorgen. Dit kan voor eigenaren tot uitdagingen leiden.

Uitwerking impact hybride werken op de markt

Polarisatie op de kantorenmarkt voelbaar

Waar veel eigenaren nu nog te maken hebben met een zeer lage leegstand, verandert dit de komende jaren misschien. De kantorenmarkt beweegt van een verhuurdersmarkt naar een huurdersmarkt, maar dat geldt niet voor elk kantoor of kantoorgebied.

Ook al is het nog vroeg om conclusies te trekken, lijkt de terugkeer naar kantoor groter op centrale en multimodale locaties dan op secundaire locaties. Op basis van trein- en automobiliteit in de spits kunnen we deze terugkeer op verschillende locaties inschatten. Hieruit maken we voorzichtig op dat de terugkeer naar kantoor op secundaire locaties zo’n 5% lager ligt dan bij centrale en multimodale locaties. Dit komt mogelijk doordat backoffice-activiteiten – werk dat ook goed vanuit huis gedaan kan worden – vaak op secundaire locaties plaatsvinden. De kans is dan ook groter dat in deze gebieden de teruggave van vierkante kantoormeters op termijn groter is dan op centrale en multimodale locaties. Dit staat verder los van de vraag hoe snel vrijgekomen metrages een nieuwe invulling krijgen bij potentiële nieuwe huurders.

Kijken we naar de ontwikkelingen op deze gebruikersmarkt, dan zien we een steeds grotere concentratie verhuizingen naar dezelfde centrale en multimodale kantoorlocaties. Een trend die CBRE in het verleden vaker opmerkte. Nu is deze overigens wel beter te onderbouwen, vanwege de CSRD-verplichtingen, thuiswerken en de aanhoudende zoektocht naar talent.

De verwachting is dat de voorkeur voor multimodale kantoren een polarisatie van de kantorenmarkt in de hand werkt. Zeker in combinatie met de lagere terugkeer naar kantoor op secundaire locaties. CBRE verwacht dat de leegstand op minder goed bereikbare locaties in de G5 sneller oploopt en bovendien langer duurt. Dit zijn immers vooral locaties die zich lastiger laten transformeren. De leegstand van goed bereikbare locaties loopt ook op, maar beperkter en kortstondiger.

De toenemende polarisatie brengt beleidsuitdagingen met zich mee. De leegstand loopt verder op, terwijl in onze vijf grootste steden nog altijd behoefte blijft bestaan aan nieuwbouw op populaire locaties. Meer nieuwbouw betekent tegelijkertijd een verdere toename van leegstand op andere plekken in de stad. Ruimte voor nieuwbouw én transformatie moet dan ook de beleidsstrekking zijn voor de komende jaren. Niet alleen om de kantorenmarkt kwantitatief en kwalitatief in balans te krijgen, maar ook om sneller plancapaciteit voor woningbouw in verouderde kantoorruimtes te realiseren. Deze beleidsstrategie geeft bovendien een impuls aan de lokale economie en een versnelde verduurzaming van de kantorenvoorraad. Ook biedt ze perspectief voor versnelde woningbouwproductie.

Perspectief voor eigenaren

Waar moet een eigenaar zich op richten?

De verwachting voor de Nederlandse kantorenmarkt is dat een volledig verhuurd kantoor – zoals nu vaak het geval is – de komende jaren niet meer vanzelfsprekend is. De ruimtevraag naar kantoren in de G5 zal naar verwachting met 8,7% afnemen, en dat heeft impact op de exploitatieverwachtingen van elk kantoor.

Dit betekent dat eigenaren hun strategie zullen moeten herzien. Eerst moeten ze vaststellen of de locatie van hun kantoorpand op lange termijn genoeg ruimtevraag heeft om het tegen rendabele rendementen te exploiteren. In veel gevallen zal dit zo zijn. Maar met een toenemende concurrentie zal de relatieve kwaliteit van het kantoor binnen een kantoorgebied uiteindelijk het verschil maken tussen volledige bezetting of potentiële (structurele) leegstand.

Het relatieve kwaliteitsverschil wordt steeds meer bepaald op basis van flexibiliteit en duurzaamheid, in lijn met veranderde gebruikerseisen. Waar in het verleden een lagere huurprijs erg aantrekkelijk was, lijkt dit in het huidige economische en maatschappelijke klimaat minder doorslaggevend – zeker voor grotere organisaties. Bedrijven gaan voor een centrale, goed bereikbare en duurzame locatie om talent voor zich te winnen én te voldoen aan de Europese duurzaamheidsregelgeving (CSRD). Daarnaast speelt flexibiliteit in de aangehuurde meters een steeds belangrijkere rol in de keuze voor een kantoor.

Flexibele kantoorschil

Uit onze Global Occupier Sentiment Survey 2023 blijkt dat de vraag naar flexibele kantoorruimte de komende twee jaar kan toenemen met circa 55% ten opzichte van de huidige vraag. Dit komt mede door de volatielere bezettingsgraden. Concreet betekent dit dat de metrages die flex operators aanbieden in de G5 kunnen groeien van 4% tot 6% van de huidige voorraad naar circa 6% tot 9%. De voornaamste oorzaken van deze vraagtoename zijn:

- prijs – lagere algehele huisvestingskosten;

- flexibiliteit – vergader- of samenwerkruimtes huren voor piekdrukte;

- onzekerheid – hoe ontwikkelt de bezettingsgraad op kantoor zich?

Deze combinatie van factoren leidt tot een interessante business case voor eigenaren om in te spelen op de vraag vanuit gebruikers. Bedrijven willen immers graag kleinschaliger traditioneel huren, waardoor hun algehele huisvestingskosten omlaag kunnen. Daartegenover staat een behoefte aan flexibiliteit, bijvoorbeeld door op piekmomenten ruimte bij te kunnen huren. Hierbij gaat het vooral ruimtes waarin je samen kunt werken of overleggen. Het is aan eigenaren om binnen het kantoor in deze behoefte te voorzien.

Doordat naar verwachting de vraag naar dit soort ruimtes zich vooral op maandag, dinsdag en donderdag concentreert, ligt een variabel uurtarief voor deze ruimtes voor de hand. Hiermee ontstaat een additioneel verdienmodel. Eigenaren kunnen – afhankelijk van de mate van actief assetmanagement – zelfs ruimtes openstellen voor bedrijven en particulieren buiten het eigen kantoor. Met deze flexibiliteit – al dan niet in samenwerking met een flex operator – ontstaat een win-winsituatie voor zowel eigenaren als huurders. Ruimtes worden namelijk optimaal benut en de omzet per vierkante meter geoptimaliseerd.

ESG-ambities huurder hoger dan die van eigenaren

Naast flexibiliteit, sturen vooral grote bedrijven aan op een huisvesting die aansluit bij hun huidige en toekomstige ESG-doelstellingen. Dit betekent niet alleen een duurzaam gebouw, maar ook een goed bereikbare locatie met veel voorzieningen voor werknemers. Kantoren met de beste bereikbaarheid zijn op dit moment dan ook het meest in trek.

De sterke behoefte aan duurzaamheid en bereikbaarheid zorgt voor een relatieve schaarste van duurzame kantoorruimte op goede stationslocaties. Die schaarste leidt nu al tot een verdere stijging van de huur op deze plekken. Sterker, kantoorgebouwen met marktmakende ESG-kenmerken hebben een huur die 20% tot 30% hoger is ten opzichte van kantoren op dezelfde locatie zónder deze kenmerken.

CBRE verwacht dat dit verschil in huurprijzen verder toeneemt, doordat de vraag naar net zero-kantoren – gedreven door de ESG-ambities van bedrijven – aanzienlijk sneller stijgt dan het aanbod. Zo blijkt uit onze Europese ESG-survey dat 50% van ondervraagde grote bedrijven in 2035 een net zero uitstoot wil hebben. Onder eigenaren is dit slechts 28%. Dit verschil zal uiteindelijk leiden tot een hogere prijsvorming voor net zero-kantoorgebouwen, waardoor uiteindelijk ook renovaties en nieuwbouw beter bekostigd kunnen worden.

Dat bedrijven kiezen voor gebouwen die passen in deze tijdgeest (duurzaam, grote, open en lichte vloeren, moderne installaties, zorgen voor comfort, klimaatplafonds, gebouwvoorzieningen en een hoge BREEAM certificering) blijkt wel uit de verschuiving van de vraag naar nieuwe of pas gerenoveerde gebouwen. Deze nemen een groot deel van het opnamevolume voor hun rekening; de netto absorptie van de kantorenvoorraad met een bouw- of renovatiejaar vanaf 2015 is in de G5 in 2,5 jaar 763.000 vierkante meter. Hiertegenover staat een negatieve netto opname met een bouw- of renovatiejaar vóór 2015. Vooral onder kantoren met een bouw- of renovatiejaar vóór 2000 stijgt hierdoor de leegstand. Sommige van die kantoren verdwijnen – na langdurige leegstand – zelfs volledig van de kantorenmarkt. Zo werd er in de G5 tussen eind 2020 en medio 2023 ruim 251.000 vierkante meter kantoorruimte met een bouw- en renovatiejaar van vóór 2000 onttrokken.

Nu de komende jaren de markt ruimer wordt, wordt dit effect naar verwachting versterkt. Dit betekent dat eigenaren zonder moderne kantoorruimte nu voor de uitdaging staan om te investeren. Lastig, gelet op de nog altijd hoge bouwkosten, gedaalde vastgoedwaardes en onzekere exploitatievooruitzichten. Toch houden veel eigenaren bij de afweging tussen wel of niet renoveren te weinig rekening met de exploitatieverslechtering van de as is-situatie. Zeker in een tijd van toenemende leegstand, is de kans op een (aanzienlijke) verslechtering van de exploitatie groot zolang er niet wordt geïnvesteerd. Daar komt bij dat de huurpremie voor kantoren die aan de belangrijkste ESG kenmerken voldoen, nog vaak wordt onderschat. Dat staat los van de verschuiving van kapitaal naar meer duurzaam vastgoed, die weer een positieve impact heeft op de waardeontwikkeling ervan.

Impact hybride werken beheersbaar met kansen voor verduurzaming en transformaties

Al met al leidt het aangepaste gedrag van Nederlandse kantoormedewerkers in eerste instantie vooral tot een gezondere situatie op de kantorenmarkt. In veel regio’s ligt de leegstand al langere tijd onder het frictieniveau. Dit maakt bedrijfsverplaatsingen – zeker van grotere bedrijven – lastig. Doordat ze lang niet altijd aan hun huisvestingsvereisten konden voldoen, kozen ze voor second best. Door de relatief beperkte concurrentie op de kantorenmarkt zijn er minder grote stappen in de verduurzaming en modernisering van de Nederlandse kantorenvoorraad gezet, en bleven investeringen uit. De exploitatie draaide immers zonder investeringen ook goed.

De ruimere marktomstandigheden die in de komende jaren ontstaan, zullen in de eerste plaats leiden tot een polariserende kantorenmarkt op locatie- en kwaliteitsniveau. Er komt namelijk weer ruimte voor bedrijven om voor kwaliteit te kiezen. Dit zorgt voor een gezonde voedingsbodem, van waaruit ook investeringen weer makkelijker rendabel worden; er valt weer meer waarde toe te voegen. Kortom: de ruimere marktomstandigheden zorgen voor vernieuwing, wat bij een teruglopende kantorenvraag ruimte biedt voor meer transformaties. Transformaties die essentieel zijn om elke inwoner van Nederland een huis én thuiswerkplek te bieden – zeker gelet op de nog altijd oplopende woningnood.

Meest recente rapporten

-

Nederlandse retailparken tonen veerkracht: stabiele huurstromen, lage leegstand en aantrekkelijke rendementen voor beleggers.

-

De logistieke vastgoedmarkt zit in een nieuwe fase. Na een periode van groei, met een piek tijdens de Covid-19-pandemie, maakt het plaats voor consolidatie.

-

Hoe de 25 duurste winkelstraten zich aanpassen aan veranderend consumentengedrag en economische druk.

-

Rapport

Van particulier naar groot kapitaal: de professionalisering van de Nederlandse vakantieparkenmarkt

Wat gebeurt er als de vraag naar vakantieparken blijft groeien terwijl de ontwikkeling van nieuwe parken stil dreigt te vallen? Hoe kan de druk verlicht worden en waar zijn nieuwe investeringen het meest nodig?