Na jaren van digitalisering en herstructurering komt de Nederlandse winkelmarkt weer in rustiger vaarwater. Er ontstaat opnieuw ruimte voor groei in vooral de grotere, planmatige winkelcentra. De centra combineren namelijk schaalvoordelen, strategische ligging en multifunctionaliteit. Hiermee vormen ze een aantrekkelijke propositie voor beleggers die actief sturen op waardecreatie.

Balans keert terug in winkelmarkt na jaren van e-commercegroei

De afgelopen twintig jaar heeft de Nederlandse winkelmarkt een ingrijpende transformatie doorgemaakt. Waar begin deze eeuw nog sprake was van een sterke groei in winkeloppervlak, is die trend inmiddels gekeerd. Hoewel de bevolking sinds 2005 met bijna twee miljoen mensen is gegroeid, is de winkelvoorraad nauwelijks toegenomen. Hierdoor daalt de winkelruimte per inwoner. Tegelijkertijd heeft de opkomst van e-commerce geleid tot een noodzakelijke herstructurering van het fysieke winkelaanbod; een fase die inmiddels grotendeels is afgerond. Retailers hebben hun omnichannelstrategie op orde en benutten fysieke winkels als volwaardige schakels in de klantreis.

Ontwikkelingen in het winkellandschap in vogelvlucht 2005-2030

|

Jaar |

Aantal inwoners (mln) |

Winkelruimte per inwoner (m²) |

Aandeel e-commerce |

Leegstand (m²) |

Bestedingen in € per winkel m²* |

Beleggingsaandeel winkelvastgoed |

|

2005 |

16,305 |

2,31 |

2,0% |

5,5% |

€ 4.131 |

36% |

|

2013 |

16,779 |

2,41 |

7,5% |

7,6% |

€ 3.243 |

15% |

|

2019 |

17,282 |

2,39 |

15,1% |

7,8% |

€ 3.677 |

9% |

|

2025 |

18,082 |

2,31 |

23,4% |

5,4% |

€ 3.834 |

18% (H1) |

|

2030 |

18,475 |

2,26 |

27,8% |

|

€ 4.134 |

|

Bron: CBRE Research

Het resultaat is een markt in balans: de bestedingen per vierkante meter nemen toe, de leegstand is terug op een gezond frictieniveau en het vertrouwen van beleggers keert terug. In het eerste kwartaal van 2025 steeg het aandeel van winkels in het totale beleggingsvolume naar 18%. Hoewel grote transacties hier een overwegend aandeel in hadden, is het een duidelijke indicatie van hernieuwde interesse in winkelvastgoed en in grotere winkelcentra in het bijzonder. Enkele grotere winkelcentra zijn onlangs verkocht, na jarenlang niet van eigenaar te zijn gewisseld. Dat laat zien dat investeerders weer vertrouwen hebben in deze locaties en kansen zien voor rendement en waardecreatie.

Beleggers richten hun vizier op planmatige winkelcentra

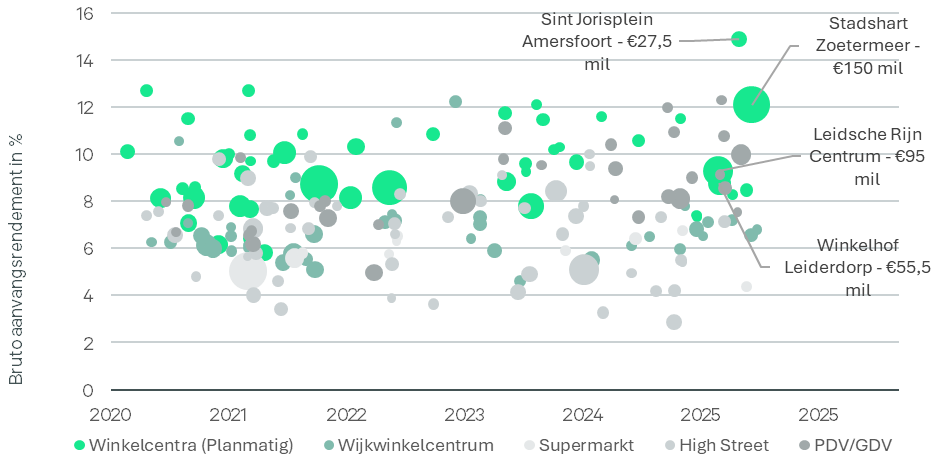

In de eerste helft van 2025 is bijna €900 miljoen geïnvesteerd in winkels. Daarmee ligt het beleggingsvolume na zes maanden al vrijwel op het niveau van het totale jaarvolume in 2024. Dat wijst op hernieuwd vertrouwen en een sterke dynamiek in de winkelbeleggingsmarkt. Het sentiment onder beleggers lijkt te keren: institutionele partijen en private equity tonen weer toenemende interesse, waarmee het begin van een nieuwe beleggingscyclus zich aftekent.Opvallend is het hoge volume aan transacties in grotere planmatige centra, namelijk ruim € 415 miljoen. Hieronder vallen Stadshart Zoetermeer (€ 150 miljoen), Leidsche Rijn Centrum (€ 95 miljoen), Winkelhof Leiderdorp (€ 55,5 miljoen) en Sint-Jorisplein Amersfoort (€ 27,5 miljoen). In 2023 en 2024 wisselden dergelijke centra nauwelijks van eigenaar. De recente verkopen markeren dan ook een duidelijke trendbreuk.

Ontwikkelingen in de winkelvastgoedbeleggingsmarkt 2020-2025H1

Enkele jaren geleden was er sprake van een verschuiving richting kleinere, planmatige winkelcentra. Deze beweging kreeg een extra impuls tijdens de COVID-19-pandemie.

In die periode bewezen vooral wijkcentra met een hoog aandeel supermarkten (meer dan 50%) en dagelijkse voorzieningen ( meer dan 70%) hun waarde als stabiele en crisisbestendige belegging. Inmiddels durven beleggers ook weer te investeren in middelgrote en grote planmatige centra. Het risicoprofiel van deze centra wijkt niet veel meer af van de kleinere centra, mede door de aantrekkelijke aanvangsrendementen en relatief lage prijzen per vierkante meter.

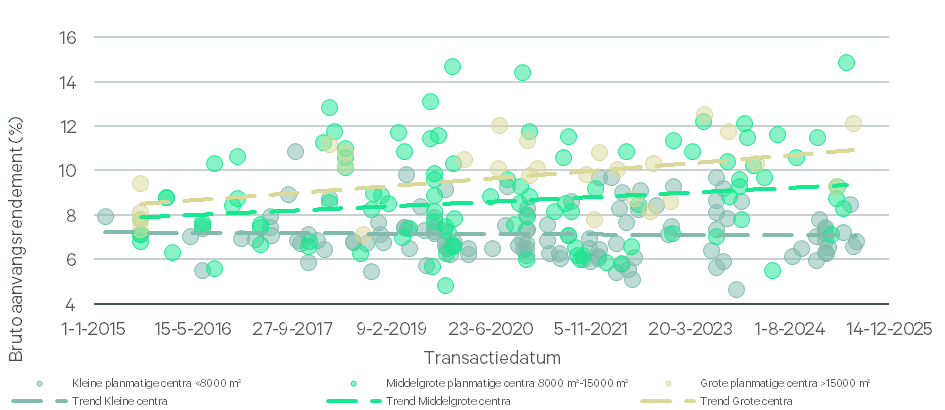

Ontwikkeling van bruto-aanvangsrendementen verschillende typen planmatige centra 2015-2025H1

In 2015 lagen de bruto-aanvangsrendementen van planmatige winkelcentra gemiddeld tussen de 7% en 9%. In 2025 zijn de verschillen aanzienlijk groter: kleinere centra laten een lichte compressie zien, terwijl middelgrote en grote centra juist hogere rendementen bieden van respectievelijk 8–10% en 10–12%. Nu de beleggingscyclus gedraaid is, ontstaat er een aantrekkelijk instapmoment voor beleggers die willen profiteren van het huidige rendementspotentieel.

Grotere planmatige centra bieden kansen en vragen aandacht

Grote en middelgrote centra hebben gemiddeld meer mode en minder dagelijks aanbod. Het aandeel ‘hospitality en cultuur’ verschilt gemiddeld niet veel tussen grotere en kleinere planmatige centra. Grotere planmatige centra kennen een iets hogere leegstand en mutatiegraad, wat wijst op een hoger risicoprofiel. Tegelijkertijd biedt deze dynamiek ook kansen voor herpositionering. Zo bieden mutaties ruimte om de retailmix te optimaliseren en beter af te stemmen op lokale marktvraag en leefstijlen in het verzorgingsgebied.

In ons volledige rapport lees je meer over het type winkelcentra dat kansen biedt voor herpositionering en de ontwikkeling van dominante formules in dit soort centra.

Eigenschappen van planmatige winkelcentra naar drie grootteklassen

|

Grote planmatige centra >15.000 m² |

Middelgrote planmatige centra 8.000 m²-15.000 m² |

Kleine planmatige centra <8.000 m²- |

|

|

Leegstand (Q2-2025) |

10,4% |

9,8% |

8,8% |

|

Mutatiegraad (2024) |

10,5% |

9,1% |

8,0% |

|

Aandeel dagelijks aanbod |

22% |

33% |

53% |

|

Aantal supermarkten |

2,1 |

1,7 |

1,2 |

|

Aandeel mode |

36% |

28% |

15% |

|

Aandeel hospitality & cultuur |

13% |

13% |

10% |

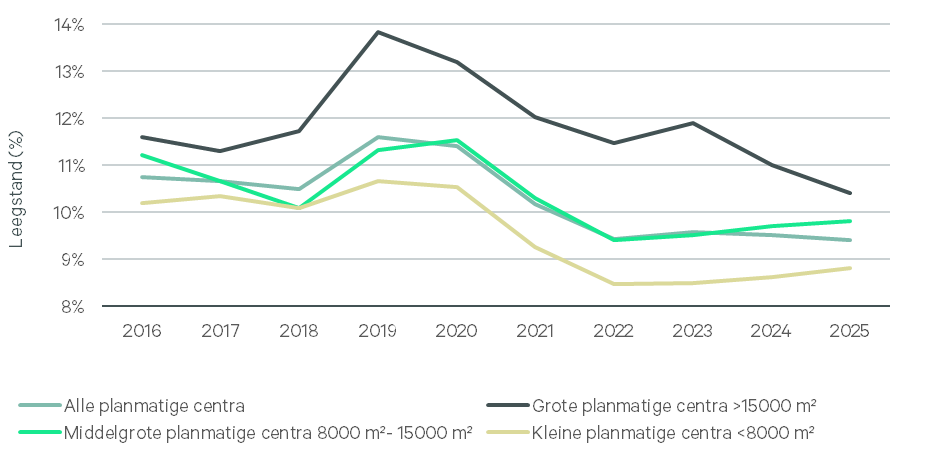

Ondanks de faillissementen van formules als Blokker en D-Reizen daalt de leegstand in grote winkelcentra gestaag. Het verschil met kleinere centra is sterk verkleind. In planmatige centra ligt de leegstand nu op 10,4% – het laagste niveau in tien jaar en fors lager dan de 13,8% in 2019. De combinatie van dalende leegstand en stijgende rendementen suggereert dat de risico’s eerder zijn overschat. Dat biedt kansen voor beleggers die durven instappen terwijl anderen nog afwachten.

De combinatie van dalende leegstand, stabiele prestaties en aantrekkelijke rendementen, maakt grotere planmatige winkelcentra opnieuw interessant voor beleggers. Naar verwachting gaan ook institutionele partijen hun vizier weer richten op dit type vastgoed. Hiermee ligt er voor deze assets een daling van de aanvangsrendementen in het verschiet.

Leegstandsontwikkeling 2015-2025Q2 verschillende typen planmatige centra

Vier typen winkelcentra: kansen en strategieën per kwadrant

Middelgrote en grote planmatige centra verschillen sterk van elkaar. Een hoog aandeel dagelijks aanbod verlaagt het risico op leegstand. Mode komt vrijwel overal voor, maar zodra het aandeel mode toeneemt, stijgt het risicoprofiel. Vanuit beleggingsperspectief veroorzaakt mode vaker leegstand dan dagelijkse voorzieningen, wat vraagt om een kritische blik op de samenstelling.

In totaal zijn er zo’n negentig grotere centra met een leegstand op of onder het frictieniveau. Deze locaties hebben stabiele bezetting, goede bezoekersstromen en betrouwbare huurinkomsten. Daartegenover staan bijna honderd centra (samen goed voor ruim 1,5 miljoen m²) met een leegstand van 7% of hoger. Hier is ruimte voor verbetering.

Of het nu gaat om een middelgroot, of een groot planmatig winkelcentrum, voor deze typen winkelcentra geldt dat er winst te behalen is door de ruimtelijke indeling, retailmix en functiemenging te verbeteren. Ook is er ruimte voor het efficiënter indelen van de winkelformules en deze beter aan te laten sluiten op de behoeften van het verzorgingsgebied.Gericht assetmanagement transformeert deze centra tot toekomstbestendige locaties met een duidelijke structuur en logische clustering van functies. Zo ontstaat een omgeving die aansluit op veranderend consumentengedrag, waarin doelgericht winkelen en beleving centraal staan. Tegelijkertijd verschillen deze centra sterk in omvang, focus en eigenschappen. Er zijn vier typen centra te onderscheiden op basis van leegstand en het aandeel dagelijks aanbod. Elk met eigen kansen, risico’s en bijpassende beleggingsstrategieën.

Lees het in ons volledige rapport, met praktijkvoorbeelden van onder andere Stadshart Zoetermeer en Winkelcentrum Leidsche Rijn.

Lees hier het volledige rapport

Ook interessant

-

Yip Group heeft het mixed-use object van circa 1.000 m² in Goes verkocht aan een Brixton B.V.

-

Persbericht

Een consortium van Nederlandse family offices verwerft grootschalige woningportefeuille in Den Haag

juli 9, 2026

Een consortium van Nederlandse family offices heeft de Carmel-portefeuille in Den Haag verworven.

-

McDonald’s Nederland heeft het pand aan de Bongerd 1 in Heerlen verworven van Vischjager Vastgoed Amsterdam.

-

Persbericht

Prudentia verkoopt woon-winkelcomplex Groensvoorde in Waddinxveen aan WoonHolland

juli 1, 2026

Prudentia Vastgoed heeft het woon-winkelcomplex aan de Groensvoorde 2-68 in Waddinxveen verkocht aan WoonHolland.

-

Persbericht

Brownstone Investments verwerft monumentaal pand aan de Spiegelgracht in Amsterdam

juli 1, 2026

Brownstone Investments heeft het gemeentelijk monumentale pand aan de Spiegelgracht 15 in Amsterdam verworven van een particuliere belegger.

-

totaalBED heeft een huurovereenkomst gesloten voor circa 1.030 m² winkelruimte op de begane grond van het pand aan Leeuwenstein 5 in Delft.

-

Nederlandse retailparken tonen veerkracht: stabiele huurstromen, lage leegstand en aantrekkelijke rendementen voor beleggers.

-

De portefeuille, bestaande uit zeven wijkwinkelcentra verspreid over Nederland, is overgedragen in twee separate transacties.