Viewpoint

Veranderende markt voor dagelijkse boodschappen dwingt beleggers om supermarktinvesteringen te heroverwegen

december 9, 2024

De uitgaven aan boodschappen zijn de afgelopen jaren aanzienlijk gestegen, maar tegelijkertijd staan supermarkten voor verschillende uitdagingen. Als gevolg hiervan zijn beleggers kritischer geworden bij het evalueren van investeringen in supermarktvastgoed. De beleggingsmarkt raakt steeds meer gesegmenteerd: terwijl de vraag naar core-supermarkten sterk blijft, is er sprake van een beperkt aanbod. Tegelijkertijd is de interesse in het core plus-segment aanzienlijk lager. Deze verschuiving heeft geleid tot een afname van het totale beleggingsvolume in supermarkten sinds 2023.

Omzet in de fysieke supermarkt onder druk

De Nederlandse supermarktsector heeft voor het eerst de omzetgrens van €50 miljard overschreden[1], dit is een stijging van meer dan 8% ten opzichte van 2022. Deze omzetstijging is natuurlijk goed nieuws voor de sector, maar is vooral te danken aan inflatie en de groeiende bevolking in Nederland. Tegelijkertijd staan fysieke supermarkten voor verschillende uitdagingen. Stijgende personeelskosten, hogere inkoopprijzen en oplopende huurprijzen drukken de winstmarges. Volgens de CBRE supermarktdatabase zijn huurverhogingen van 10% tot 15% in 2023 geen uitzondering, en is de gemiddelde huurprijs voor supermarkten met ruim 2% gestegen in 2024. Ook het verbod op tabaksverkoop, per juli 2024 ingegaan, heeft impact op de omzet van supermarkten. De eerste schatting wijzen op een verlies van 5% tot 7% van de jaaromzet[2]. Dit omzetverlies kan deels worden gecompenseerd door prijsstijgingen en een lichte groei in de verkoop van andere producten, maar toch wordt er voor 2024 een omzetdaling van 3%[3] verwacht.

Tegelijkertijd blijft de online boodschappenmarkt gestaag doorgroeien, waarbij investeringen in de logistieke keten en de mechanisering van distributiecentra impact hebben op de winstgevendheid van traditionele supermarktformules die hun online marktaandeel willen vergroten. Het belang van online als afzetkanaal blijkt uit de omzetontwikkeling bij marktleider Albert Heijn[4], waarbij meer dan 11% van de omzet afkomstig is uit het online kanaal. Ook online supermarkten zoals Picnic en Crisp blijven investeren en rapporteren in bepaalde periodes winstgevend te zijn in hun Nederlandse activiteiten. Deze ontwikkelingen ondersteunen eerdere prognoses dat het online aandeel van de totale supermarktomzet naar verwachting in 2030 boven de 9% zal liggen.

Consolidatie in een steeds meer verzadigde markt

De groei van online boodschappen en de verzading van de markt, remmen de uitbreiding van het aantal supermarkten. In 2024 zijn er 4.354 supermarkten, slechts 3 meer dan in 2019. Nieuwe supermarkten worden voornamelijk geopend in nieuwbouwwijken, zoals een Albert Heijn in de nieuwe wijk De Krijgsman in Muiden en een Jumbo in Meerstad. Tegelijkertijd sluiten er ook supermarkten - vaak na een overname - in kleinere dorpen of wanneer de locatie bijvoorbeeld te klein is om schaalvergroting te realiseren.

Ondanks het nagenoeg stabiele aantal is de totale vloeroppervlakte in de afgelopen vijf jaar met meer dan 260.000 m² toegenomen. De trend van schaalvergroting zet dus door. Dit is vooral zichtbaar bij discounters als Aldi en Lidl, die hun aanbod steeds verder uitbreiden en daardoor concurrerender worden ten opzichte van full-service supermarkten. De recente overnamegolf heeft geleid tot een vergevorderde consolidatie in het supermarktlandschap. Tegenwoordig behoort maar liefst 70% van het aantal filiaalsupermarkten in Nederland tot de ketens Albert Heijn, Jumbo, Plus[5], Aldi of Lidl. Het aandeel van deze grote vijf in het totale vloeroppervlak overschrijdt zelfs de 75%. De komende jaren zijn er ongetwijfeld nog meer overnames te verwachten en is het interessant om te bekijken wat er gaat gebeuren met de supermarkten die deel uitmaken van het Superunie-collectief.

Zoektocht naar extra omzet

De druk op de marges dwingt supermarkten om voortdurend naar nieuwe manieren te zoeken om hun winst te verhogen. Een strategie is de verkoop van eigen merken, die vaak de voorkeur krijgen boven A-merken. De marges op huismerken zijn doorgaans hoger en door de recente prijsstijgingen kiezen consumenten steeds vaker voor goedkopere huismerken. In 2023 was bijna 46% van de verkochte producten een eigen merk, wat een lichte stijging is ten opzichte van het voorgaande jaar.

Daarnaast verkopen steeds meer supermarkten non-food artikelen, waarbij ze ook online kanalen steeds vaker benutten. Lidl is hier al geruime tijd actief mee, terwijl Albert Heijn steeds meer gebruikmaakt van hun verbeterde distributienetwerk. Ook de HEMA-producten in de Jumbo-schappen zijn een voorbeeld van de toename van non-food aanbod in supermarkten. Bovendien proberen supermarkten hun omzet te verhogen door hun marktaandeel te vergroten.

Supermarkten strijden niet alleen onderling, maar proberen ook omzet te winnen van maaltijd- en maaltijdbox-bezorgers zoals Thuisbezorgd.nl, HelloFresh en Marley Spoon. Deze markt groeit gestaag, met een verwachte omvang van ongeveer €3,7 miljard in 2024[6]. Dit segment vertegenwoordigt zo’n 5% van de totale uitgaven aan voedsel en drinken in Nederland, inclusief supermarkten, bezorgdiensten en uitgaven in de horeca. De markt voor maaltijdboxen maakt hier ook deel van uit. Het is dan ook niet verrassend dat Picnic heeft aangegeven ook een deel van deze omzet te willen veroveren.

Beleggers kritischer over supermarkten

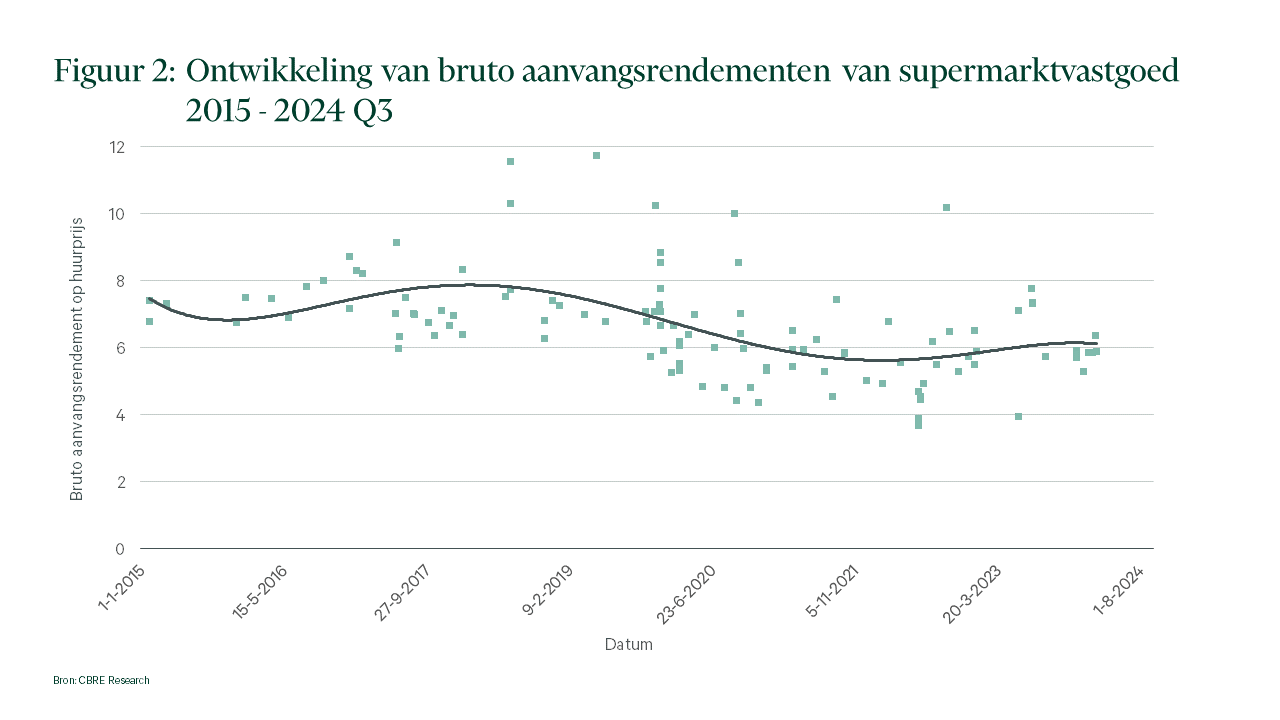

De sterke groei van online boodschappen en de toenemende druk op de marges van supermarkten lijken de aantrekkelijkheid van beleggingen in supermarktvastgoed te beïnvloeden. Desondanks blijven beleggers over het algemeen optimistisch over supermarkten, aangezien het merendeel van de omzet nog steeds in fysieke winkels plaatsvindt. Tijdens de Covid-19-pandemie toonden supermarkten en convenience-gedreven winkelvastgoed hun stabiliteit; van 2020 tot 2022 bleef het beleggingsvolume in supermarkten en wijkwinkelcentra met minimaal één sterke supermarkt hoog, met bruto aanvangsrendementen die zelfs daalden tot 4,2%. Beleggers betaalden in deze jaren tot 23 keer de jaarhuur voor een goede supermarkt.

Door de stijgende rente en prijscorrecties in de vastgoedsector zijn de bruto aanvangsrendementen voor supermarkten gestegen. Beleggers betalen momenteel niet meer dan 16 tot 18 keer de jaarhuur. Deze lagere waarderingen hebben de interesse van beleggers in specifieke soorten supermarkten vergroot, vooral bij institutionele en private (family-office) partijen die vaak al eerder kapitaal hebben aangetrokken. Deze investeerders hebben echter striktere mandaten gekregen voor supermarktbeleggingen, waardoor ze kritischer zijn geworden bij de selectie van potentiële targets. Dit leidt ertoe dat de beleggingsmarkt voor supermarktvastgoed steeds meer gesegmenteerd raakt in Core en Core Plus beleggingen, een ontwikkeling die doet denken aan de veranderingen op de high street. Sinds 2017 is de bandbreedte van bruto aanvangsrendementen in de winkelstraten van grotere steden gestegen van 4%-8% naar 4%-11%.

Beperkt aanbod van core-supermarkten beïnvloedt investeringsvolume

Criteria zoals dominantie binnen het verzorgingsgebied, grootte van de supermarkt (vanaf 1.500 m² vvo), omzet (meer dan €200.000 per week), eigendomssituatie, parkeermogelijkheden, verduurzamingskosten en de huurder worden steeds belangrijker om te bepalen of een supermarkt tot het Core-segment behoort. Het aanbod van supermarkten die aan deze Core-criteria voldoen, is echter beperkt. Veel beleggers die hun vastgoed verkopen, doen dit vaak met de minder aantrekkelijke supermarkten in hun portefeuille. Wanneer supermarkten niet aan deze criteria voldoen, neemt de interesse van beleggers aanzienlijk af, en zijn de biedingen vaak veel lager. Omdat eigenaren doorgaans niet gedwongen zijn om hun vastgoed te verkopen, kiezen zij er vaak voor om het vastgoed aan te houden wanneer er geen biedingen op het gewenste niveau binnenkomen.

Deze ontwikkeling is zichtbaar in de beleggingsvolumes van supermarktvastgoed en convenience-gedreven wijkwinkelcentra. Met een beleggingsvolume van iets meer dan €230 miljoen was 2023 het rustigste beleggingsjaar voor dit type vastgoed sinds 2016. Het vooruitzicht voor 2024 lijkt wederom rustig, aangezien het beleggingsvolume tot nu toe onder de €100 miljoen blijft steken. Hierdoor is het aandeel supermarktvastgoed in het totale winkelbeleggingsvolume na piekjaren in 2019 en 2020 teruggezakt naar een niveau vergelijkbaar met de periode vóór de Covid-19 pandemie.

Het afgenomen beleggingsvolume in supermarktvastgoed is dus voornamelijk het gevolg van een beperkt aanbod aan Core-supermarktvastgoed en niet aan verminderde interesse onder beleggers voor supermarkten, al maakt ook het veranderend supermarktlandschap beleggers kritischer. Dit blijkt ook uit het feit dat de aanvangsrendementen voor supermarktvastgoed nog altijd een stuk lager liggen dan die van andere retailsegmenten, met uitzondering van de beste high street locaties. Dit heeft sommige beleggers ertoe aangezet om in alternatieve segmenten te investeren. Desondanks blijft de juiste supermarkt voor veel investeerders een veilige optie. Met een correctie van 25% tot 35% in de aanvangsrendementen ten opzichte van de piek in de zomer van 2022, gecombineerd met een dalende rente, biedt de huidige markt een gunstige situatie voor aankopen. Mits de eigenaar bereid is te verkopen natuurlijk!

[1] NielsenIQ

[2] De omzet hiervan lag op €2,5 tot €3,2 miljard per jaar. De marge op sigaretten zou niet heel groot zijn, maar supermarkten kregen wel vergoedingen van tabaksfabrikanten, zoals verkoopbonussen. Dit is niet transparant, waardoor exacte bedragen niet bij ons bekend zijn.

[3] ING, Eerste omzetkrimp in 20 jaar voor supermarkten - ING, 15-8-2024

[4] NielsenIQ

[5] inclusief Coop winkels die nog worden omgebouwd naar Plus

Ook interessant

-

Persbericht

CBRE Investment Management verwerft winkelcomplex Nijhoff Passage in Delft

juli 31, 2026

CBRE IM kocht het winkelcentrum en de parkeergarage van een particuliere belegger, ten behoeve van de convenience retailportefeuille van PME Pensioenfonds.

-

Maxaro heeft circa 1.050 m² winkelruimte gehuurd op Woonboulevard Nijmegen, ook bekend als Novium.

-

Yip Group heeft het mixed-use object van circa 1.000 m² in Goes verkocht aan een Brixton B.V.

-

Persbericht

Een consortium van Nederlandse family offices verwerft grootschalige woningportefeuille in Den Haag

juli 9, 2026

Een consortium van Nederlandse family offices heeft de Carmel-portefeuille in Den Haag verworven.

-

McDonald’s Nederland heeft het pand aan de Bongerd 1 in Heerlen verworven van Vischjager Vastgoed Amsterdam.

-

Persbericht

Prudentia verkoopt woon-winkelcomplex Groensvoorde in Waddinxveen aan WoonHolland

juli 1, 2026

Prudentia Vastgoed heeft het woon-winkelcomplex aan de Groensvoorde 2-68 in Waddinxveen verkocht aan WoonHolland.

-

Persbericht

Brownstone Investments verwerft monumentaal pand aan de Spiegelgracht in Amsterdam

juli 1, 2026

Brownstone Investments heeft het gemeentelijk monumentale pand aan de Spiegelgracht 15 in Amsterdam verworven van een particuliere belegger.

-

totaalBED heeft een huurovereenkomst gesloten voor circa 1.030 m² winkelruimte op de begane grond van het pand aan Leeuwenstein 5 in Delft.