Rapport

De veerkracht van de Nederlandse topwinkelstraten

Hoe de 25 duurste winkelstraten zich aanpassen aan veranderend consumentengedrag en economische druk

december 11, 2025

De Nederlandse topwinkelstraten laten veerkracht zien. Het leegstandsniveau is momenteel 4,3%, wat een gezond percentage is. Ook stabiliseren de huurprijzen na jaren van correctie. Dit bevestigt de sterke positie van de topwinkelstraten in het algehele winkellandschap en creëert ruimte voor huurgroei op bepaalde locaties. Daarnaast hebben retailers opnieuw vertrouwen. Zo keert het sleutelgeld[1] terug dankzij schaarste en aanhoudende vraag, en bieden partijen in sommige gevallen zelfs bedragen van boven de vraagprijs.

Dit herstel kwam niet vanzelf. De markt kende de afgelopen twintig jaar een lange periode van uitdagingen. Waar mode ooit het straatbeeld domineerde, zorgde de snelle opkomst van e-commerce voor een forse verschuiving. Aanloopstraten liepen leeg, winkels kregen nieuwe functies en huurprijzen daalden. Deze herstructurering maakte binnensteden compacter en aantrekkelijker voor nieuwe concepten waardoor een nieuw evenwicht ontstond. Zo zijn winkelstraten nu toegankelijker voor retailers en verrassender voor consumenten.

Net toen dit herstel vorm kreeg, volgden nieuwe schokken: lockdowns, tijdelijke omzetdalingen en een inflatiegolf die kosten opdreef. Toch bleken de topstraten bestand tegen deze turbulente periode.

Ruimte voor huurgroei

In de 25 belangrijkste winkelstraten is de leegstand sinds 2019 met 1 procentpunt gestegen naar 4,3%. Tegelijkertijd ligt het aantal passanten gemiddeld 8% lager dan voor de pandemie. Veel straten tonen echter herstel. Bekende merken zoals MyJewellery, Rituals, Miniso, New Balance, Normal en Decathlon breiden hun aanwezigheid uit en nieuwe concepten zoals Oysho en UNIQLO versterken de aantrekkingskracht van Nederlandse topstraten.

Tophuurprijzen[2] ondergingen de afgelopen jaren een duidelijke correctie. Gemiddeld daalden ze 9% ten opzichte van 2019. Dalingen tot 20-35% kwamen voor in de belangrijkste mainstream winkelstraten van de vier grootste steden: Kalverstraat in Amsterdam, Lijnbaan in Rotterdam, Grote Marktstraat in Den Haag en tot slot Oudegracht in Utrecht.

Middelgrote steden, waaronder Breda, Tilburg, Arnhem en Zwolle, kenden eveneens forse dalingen van 20-30%. Inmiddels bevindt de markt zich in een stabilisatiefase, met op sommige locaties zelfs lichte huurgroei.

Tophuurprijzen in Amsterdamse premiumstraten in de lift

Niet overal vond een huurprijscorrectie plaats. Amsterdamse premiumstraten laten juist een tegengestelde trend zien, gedreven door sterke commerciële dynamiek. De PC Hooftstraat is de duurste winkelstraat van Nederland, met een huurprijs van € 3.500 per m² per jaar. Een stijging van 23% sinds 2019.

De Van Baerlestraat profiteert eveneens. Deze straat staat haaks op de PC Hooftstraat en trekt high-end retailers aan die in de PC Hooftstraat geen ruimte vinden. De tophuur steeg hier met 11% naar €1.350 per m². Daarnaast winnen gemengde winkelgebieden met boetiekjes, zoals de Utrechtsestraat en de Negen Straatjes, aan populariteit. Dit toont aan dat diversiteit en beleving nieuwe motoren van groei zijn. De onderstaande cijfers geven de tophuurprijzen in Zone A weer.

Figuur 1: Huurprijsontwikkeling topwinkelstraten 2019-2025

|

Straat |

Tophuurprijs per m² per jaar in 2025 |

Straat |

Ontwikkeling tophuurprijs sinds 2019 |

|

PC Hoofdstraat A'dam |

€ 3.500 | PC Hooftstraat A'dam | 23% |

|

Kalverstraat A'dam |

€ 2.500 | Negen Straatjes A'dam | 16% |

|

Leidschestraat A'dam |

€ 2.500 | Van Baerlestraat A'dam | 11% |

|

Negen Straatjes A'dam |

€ 1.550 | Utrechtsestraat A'dam | 5% |

|

Lijnbaan R'dam |

€ 1.400 |

Rechtestraat Eindhoven | 4% |

Diversiteit als kracht

De Nederlandse consument besteedt steeds meer aan eten, drinken en beleving. Winkelgebieden zijn daardoor veranderd van traditionele straten met vooral mode en luxe naar levendige, gemengde gebieden met horeca, leisure en dagelijks aanbod. Hoewel de topwinkelstraten nog steeds de belangrijkste kern vormen voor de grootste mode & luxe ketens, is deze trend ook hier zichtbaar.

Het aandeel mode en luxe daalde van 68% naar 61% tussen 2019 en 2025. In dezelfde tijdsperiode groeide horeca van 7% naar 9% en leisure van 10% naar 13%. Deze ontwikkeling maakt winkelstraten aantrekkelijker en minder afhankelijk van één bezoekersmotief. Het resultaat is een dynamische mix die inspeelt op meerdere behoeften en zorgt voor een stabielere basis van consumenteninteresse en omzet.

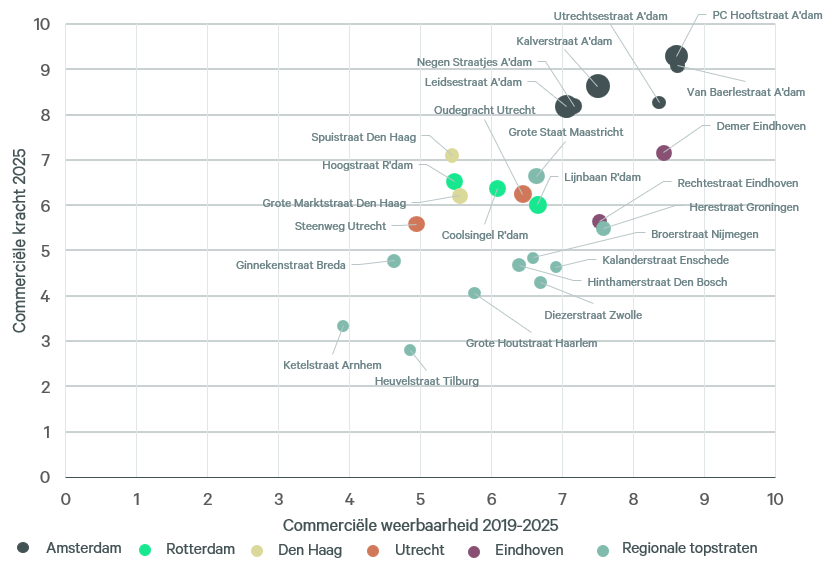

Commerciële kracht en weerbaarheid in beeld

De stabilisatie van huurprijzen, een groeiende diversiteit en een gezonde leegstand vormen de basis voor een bredere analyse: hoe vitaal en weerbaar zijn de Nederlandse topwinkelstraten anno 2025?

CBRE ontwikkelde een model dat de commerciële kracht en weerbaarheid van 25 topstraten in de belangrijkste vijftien Nederlandse binnensteden in kaart brengt. Het model combineert meerdere dimensies. Denk aan passantenaantallen, leegstandsniveau, tophuurprijsontwikkeling, diversiteit en branchemix, mutatiegraad en het consumentpotentieel. Dit laatste is gebaseerd op de groei van het aantal inwoners in het verzorgingsgebied. Het model meet ook daadwerkelijk bezoek. Daarvoor gebruikt het geanonimiseerde locatiegegevens om het daadwerkelijke bezoek van verschillende leefstijlgroepen aan winkelstraten te meten.

Deze factoren samenbrengen geeft een helder beeld. Het toont welke straten momenteel de meeste commerciële kracht bezitten en welke zich het meest weerbaar toonden sinds 2019. Het model biedt retailers en beleggers inzicht in de straten waar de grootste kansen en kleinste risico's liggen.

Figuur 2: Commerciële kracht en weerbaarheid van 25 Nederlandse topwinkelstraten

Premiumstraten Amsterdam blijven koplopers

De analyse toont een duidelijk beeld: Amsterdam blijft dominant in commerciële kracht. De luxestraten PC Hooftstraat en Van Baerlestraat voeren de ranglijst aan, gevolgd door de Kalverstraat. Ook karaktervolle boetiekgebieden zoals de Utrechtsestraat en de Negen Straatjes tonen een sterke commerciële kracht. Amsterdamse winkelstraten scoren sterk op tophuurprijzen, passantenaantallen, hebben een beperkte leegstand en trekken koopkrachtige bevolkingssegmenten aan.

Buiten Amsterdam springt de Demer in Eindhoven naar voren als sterkste straat, gevolgd door de Spuistraat in Den Haag. Ook de Grote Staat in Maastricht en de Hoogstraat in Rotterdam behoren tot de kopgroep. Onderaan de top 25 staan de topstraten in middelgrote steden zoals de Kalanderstraat (Enschede), Diezerstraat (Zwolle), Grote Houtstraat (Haarlem), Ketelstraat (Arnhem) en Heuvelstraat (Tilburg). Veel van deze straten hebben lagere passantenaantallen, een hogere leegstand en trekken minder koopkrachtige bezoekers.

Figuur 3: Top 10 straten met commerciële kracht in 2025

|

Straat |

Huidige kracht |

|

PC Hoofdstraat A'dam |

9,3 |

|

Van Baerlestraat A'dam |

9,1 |

|

Kalverstraat A'dam |

8,6 |

|

Utrechtsestraat A'dam |

8,3 |

|

Negen Straatjes A'dam |

8,2 |

|

Leidsestraat A'dam |

8,2 |

|

Demer Eindhoven |

7,2 |

|

Spuistraat Den Haag |

7,1 |

|

Grote Straat Maastricht |

6,6 |

|

Hoogstraat R'dam |

6,5 |

Weerbaarheid sinds 2019: luxestraten maken positieve ontwikkeling door

De PC Hooftstraat in Amsterdam is de straat met de sterkste ontwikkeling. Stijgende tophuurprijzen, passantenaantallen, dalende leegstand en een lage mutatiegraad (minder dan 7%) maken deze straat de meest dynamische in de top 25. De PC Hooftstraat profiteert duidelijk van haar populariteit onder internationale retailers, toeristen en de luxury boom[3] die zichtbaar is in het post-covid tijdperk.

De Van Baerlestraat volgt op korte afstand en ontwikkelt zich als natuurlijk overloopgebied voor high-end merken en koopkrachtige consumenten. Dit resulteert in een sterke stijging van tophuurprijzen. Ook de Utrechtsestraat, een derde Amsterdamse straat, laat een sterke ontwikkeling zien en komt op plek vier. Dit komt door een verdere daling van de toch al lage leegstand, een sterke branchemix en het aantrekken van koopkrachtige bevolkingssegmenten. De straat combineert authenticiteit met hoogwaardige concepten en diversiteit aan aanbod. Dit versterkt haar positie en trekt consumenten met verschillende bezoekersmotieven aan.

Regionale topstraten laten een gemengd beeld zien

Verschillende regionale topstraten tonen een positieve dynamiek. De Herestraat (Groningen), Kalanderstraat (Enschede), Broerstraat (Nijmegen), Diezerstraat (Zwolle) en Hinthamerstraat (Den Bosch) profiteren van dalende leegstand, een meer diverse branchemix en een toename in passanten.

Tegelijkertijd staan enkele regionale topstraten onder druk. In de Ketelstraat (Arnhem), Heuvelstraat (Tilburg), Grote Houtstraat (Haarlem) en Ginnekenstraat (Breda) zorgt de combinatie van dalende bezoekersaantallen, oplopende leegstand en een hoge mutatiegraad voor een uitdagende situatie. Vastgoedeigenaren werken hier samen met lokale ondernemers en gemeenten aan oplossingen. Denk aan het creëren van een bredere mix van functies met meer cultuur, horeca en leisure, maar ook het toevoegen van onderscheidende concepten, transformatie van winkelruimte naar wonen en het vergroenen en aantrekkelijker maken van de straat zijn belangrijke aspecten.

Figuur 4: Top tien straten met de meest positieve commerciële ontwikkeling 2019-2025

|

Straat |

Ontwikkeling 2019-2025 |

|

PC Hoofdstraat A'dam |

8,6 |

|

Van Baerlestraat A'dam |

8,6 |

|

Demer Eindhoven |

8,4 |

|

Utrechtsestraat A'dam |

8,4 |

|

Herestraat Groningen |

7,6 |

|

Rechtestraat Eindhoven |

7,5 |

|

Kalverstraat A'dam |

7,5 |

|

Negen Straatjes A'dam |

7,2 |

|

Leidsestraat A'dam |

7,1 |

|

Kalanderstraat Enschede |

6,9 |

Eindhoven in de lift

De Demer in Eindhoven staat op plek drie. Dit toont aan dat ook buiten de hoofdstad topstraten zich sterk ontwikkelen. Het aantal passanten neemt hier sterk toe, leegstand is afwezig en de branchemix wordt steeds diverser. De mutatiegraad blijft zeer beperkt (circa 5%). Eindhoven profiteert van sterke bevolkingsgroei en stijgende inkomens. Ook de Rechtestraat in Eindhoven profiteert sterk van deze dynamiek. Het aantal passanten stijgt en leegstand is beperkt.

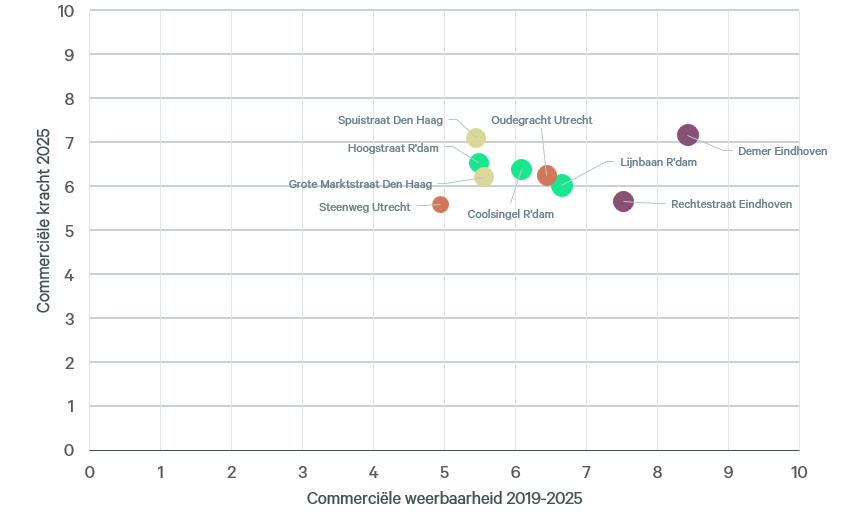

Stabiele ontwikkeling van Rotterdamse topstraten

Het contrast tussen de Lijnbaan, Hoogstraat en Coolsingel is beperkt. De Lijnbaan laat sinds 2019 de meest positieve ontwikkeling zien, terwijl de Hoogstraat haar rol behoudt als belangrijkste publiekstrekker . De Coolsingel ontwikkelt zich stabiel en sluit daar naadloos bij aan. Hoewel de Koopgoot als planmatig centrum niet in dit onderzoek is meegenomen, blijft het een cruciale ankerlocatie in het hart van Rotterdam. Met sterke retailers en een constante bezoekersstroom versterkt het de aantrekkingskracht van het gehele winkelgebied.

Topstraten weerbaar in Utrecht ondanks verschuiven zwaartepunt

De Oudegracht blijft sterk en toont weerbaarheid met een positieve ontwikkeling en het aantrekken van nieuwe trekkers, zoals UNIQLO. Dit gebeurt ondanks de ingrijpende renovatie van Hoog Catharijne, die het zwaartepunt van het winkelgebied heeft verlegd. De Steenweg daarentegen ontwikkelt zich minder gunstig en lijkt de negatieve gevolgen van deze verschuiving te ondervinden.

Concurrentie van Mall of the Netherlands zet druk op Haagse topstraten

De Spuistraat is iets sterker gepositioneerd dan de Grote Marktstraat, maar beide straten laten een neutrale ontwikkeling zien. Opvallend is dat de tophuur in de Spuistraat weer licht stijgt, wat het beeld gemengd maakt voor het centrum. Een belangrijke oorzaak is de concurrentie van Mall of the Netherlands. Dit winkelcentrum, met een sterke focus op mode en luxe, trekt consumenten uit Den Haag en omliggende gemeenten. Het is daarmee een directe concurrent voor de binnenstad.

Figuur 5: Commerciële kracht en weerbaarheid van topwinkelstraten in andere grote steden

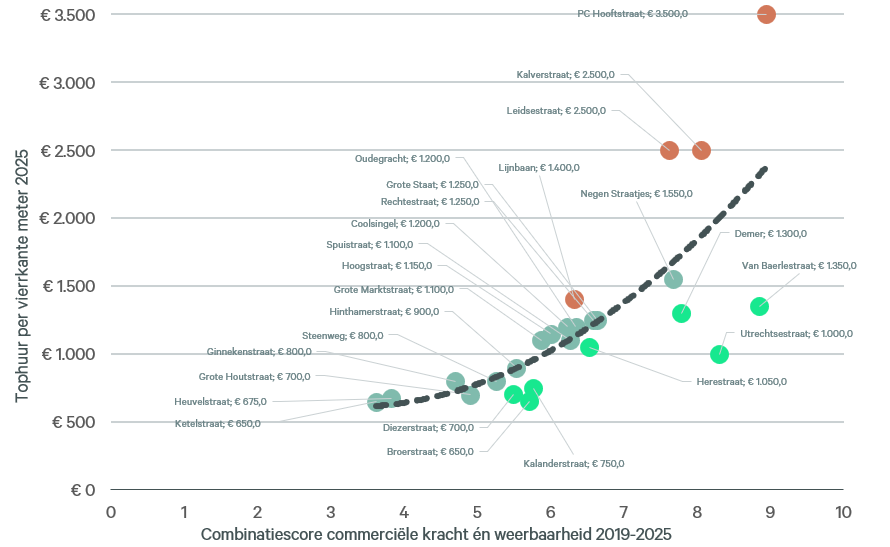

Van prijs naar potentie: strategische keuzes in topwinkelstraten

De afgelopen jaren ondergingen Nederlandse winkelstraten een ingrijpende transformatie. Als tophuurprijzen in een analyse naast de combinatiescore van huidige commerciële kracht en ontwikkeling sinds 2019 staan, is te zien dat commerciële kracht en het tophuurprijsniveau niet altijd synchroon lopen. Zo is dan zichtbaar waar tophuurprijzen niet in verhouding staan tot commerciële kracht en waar de grootste kansen liggen voor waardecreatie.

De zwarte trendlijn in de grafiek geeft het verwachte verband weer: hoe sterker een straat, hoe hoger de tophuur. Straten die ver van deze trendlijn afliggen, zijn om verschillende redenen interessant.

Figuur 6: Onderscheid in commerciële kracht en weerbaarheid van topwinkelstraten en tophuurprijzen

Amsterdam kent eigen dynamiek

De PC Hooftstraat is dé luxewinkelstraat van Nederland. Tegelijkertijd ontwikkelt De Van Baerlestraat zich als overloopgebied voor high-end merken en De Kalverstraat, met uitloop naar de Leidsestraat, is de bekendste winkelstraat van het land. De straat vormt het toeristische hart van Amsterdam, waardoor veel internationale retailers zich primair op Amsterdam richten. Het gevolg: tophuurprijzen liggen hier aanzienlijk hoger dan in andere straten binnen de top 25.

Een winkel op deze locaties is niet alleen een plek om omzet te genereren, maar vooral een investering in merkstrategie. Voor beleggers betekent dit dat waardegroei in dit segment vooral tot stand komt door schaarste en internationale vraag, niet door lokale dynamiek.

Daarnaast winnen de Van Baerlestraat en Utrechtsestraat terrein. De Van Baerlestraat profiteert van de interesse van internationale luxemerken, terwijl de Utrechtsestraat zich onderscheidt met een verrassende branchemix. Beide straten laten stijgende tophuurprijzen zien, waarbij de verwachting is dat deze trend zich doorzet.

Commerciële kracht bij relatief lage tophuur

Aan de andere kant van het spectrum liggen straten die een sterke commerciële waarde vertegenwoordigen ten opzichte van hun huidige tophuurprijs. Deze winkelstraten combineren commerciële kracht en weerbaarheid met een tophuurprijsniveau dat nog niet volledig hun commerciële potentie weerspiegelt. De Demer springt eruit met een positieve ontwikkeling en biedt duidelijke kansen voor retailers en beleggers. Er is zichtbaar ruimte voor groei van de tophuur, terwijl de herontwikkeling van het Heuvelgebied het kernwinkelgebied verder versterkt.

Ook straten zoals Broerstraat (Nijmegen), Kalanderstraat (Enschede) en Diezerstraat (Zwolle) tonen veerkracht doordat de leegstand daalt en tophuurprijzen stabiliseren. Deze straten bieden instapkansen voor beleggers en retailers door dalende leegstand en stabiliserende huren.

Tegelijkertijd blijven twee factoren doorslaggevend: de situatie en ligging van het individuele object. Aspecten zoals courantheid, frontbreedte, footfall, gevelkwaliteit en bestemming bepalen uiteindelijk de mogelijkheden, omzet en rendement. Het model helpt om het zoekgebied af te bakenen, maar de uiteindelijke keuze vraagt om een gedetailleerde beoordeling op objectniveau.

Ook interessant

-

Yip Group heeft het mixed-use object van circa 1.000 m² in Goes verkocht aan een Brixton B.V.

-

Persbericht

Een consortium van Nederlandse family offices verwerft grootschalige woningportefeuille in Den Haag

juli 9, 2026

Een consortium van Nederlandse family offices heeft de Carmel-portefeuille in Den Haag verworven.

-

McDonald’s Nederland heeft het pand aan de Bongerd 1 in Heerlen verworven van Vischjager Vastgoed Amsterdam.

-

Persbericht

Prudentia verkoopt woon-winkelcomplex Groensvoorde in Waddinxveen aan WoonHolland

juli 1, 2026

Prudentia Vastgoed heeft het woon-winkelcomplex aan de Groensvoorde 2-68 in Waddinxveen verkocht aan WoonHolland.

-

Persbericht

Brownstone Investments verwerft monumentaal pand aan de Spiegelgracht in Amsterdam

juli 1, 2026

Brownstone Investments heeft het gemeentelijk monumentale pand aan de Spiegelgracht 15 in Amsterdam verworven van een particuliere belegger.

-

totaalBED heeft een huurovereenkomst gesloten voor circa 1.030 m² winkelruimte op de begane grond van het pand aan Leeuwenstein 5 in Delft.

-

Nederlandse retailparken tonen veerkracht: stabiele huurstromen, lage leegstand en aantrekkelijke rendementen voor beleggers.

-

De portefeuille, bestaande uit zeven wijkwinkelcentra verspreid over Nederland, is overgedragen in twee separate transacties.